Sota, energiakriisi, inflaatio ja nousevat korot. Teemat vaihtelee, mutta kaikilla on ollut negatiivisia vaikutuksia talouteen ja ostovoimaan. Kaikesta huolimatta tänäkin vuonna osakesalkku ja nettovarallisuus saavuttivat uusia ennätyksiä. Vuoden 2022 aikana työni päättyivät, mutta onneksi uusia haasteita löytyi nopeasti.

Lähtötilanteen vuodelle 2022 esittelin täällä ja se on olennaisin osin koostettu myös alle.

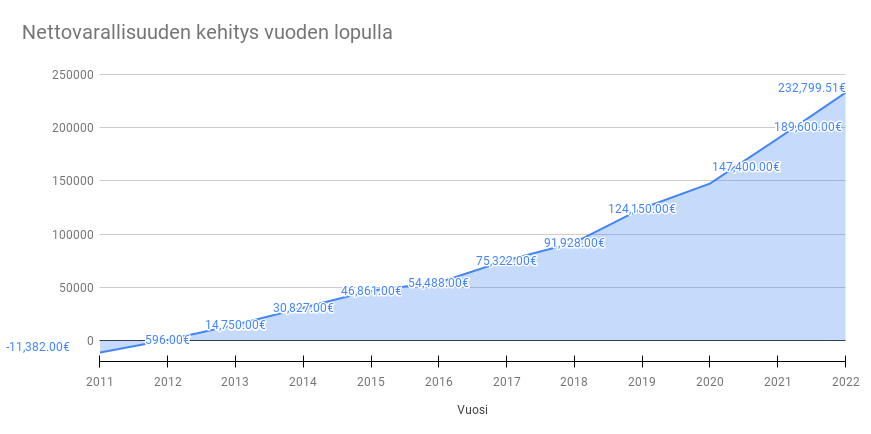

Nettovarallisuuden kehitys

Lähtötilanne 31.12.2021:

- Osakesalkku 113 700€

- Asunnon oma pääoma 47 100€

- Käteinen ja muut varat 28 800€

- Nettovarallisuus yhteensä 189 600€

Vuosi 2021 oli kaikkien aikojen paras sekä tuotoltaan että nettovarallisuuden kasvun osalta. Siitä on vaikeampi pistää paremmaksi. Mutta katsotaanpa...

31.12.2022 tilanne:

- Osakesalkku 135 500€

- Asunnon oma pääoma 52 600€

- Käteinen ja muut varat 35 700€

- Nettovarallisuus yhteensä 223 800€

Nettovarallisuus kasvoi 34 200€, joka on noin 18 % vuoden takaiseen nettovarallisuuteen nähden. Ei päästy aivan viime vuoden vauhtiin (+42,2ke), mutta ihan hyvä tulos kuitenkin. Tästä eniten on kiittäminen hyvien ansiotulojen, kun vuonna 2021 kiitos kuului osakesalkulle. Töiden päättyminen antoi kipukorvauksina hieman bonuksia ja irtisanomispaketin, jotka nostavat vuoden 2022 bruttotulot reilusti yli 100 000 euron. Nimi tulee siis lehteen marraskuussa 2023. Verottajakin kiittää myös, kun veroja (sis. tellit ja lellit) näyttäisi menevän maksuun yli 50 000 euroa.

Alla kuvat nettovarallisuuden kehityksestä vuoden 2011 lopulta alkaen.

Osakesalkun kehitys

Vuosi 2022 oli sodan, energiakriisin, inflaation ja korkojennousun siivittämänä melko erilainen aiempiin vuosiin nähden. Osakemarkkinatkin otti vähän happea. Esimerkiksi teknologiafirmat ja kasvuyritykset ottivat turpaan, sillä korkojen nousu vaikuttaa diskonttauksen kautta erityisesti niihin, kun kassavirrat ovat pitkällä tulevaisuudessa. Alla suurpiirteinen erittely osakesalkun kehityksestä:

- Lisätty pääoma +23 500€

- Osingot (brutto) +2 950€

- Ennakonpidätykset -540€

- Korkokulut -3€

- Kaupankäynti- ja valuutanvaihtopalkkiot -277€

- Arvon lasku -3 830€

- Yhteensä +21 800€

Osakesalkkuni jakautuu kahdelle eri välittäjälle Nordnetille ja Lynxille. Nordnet salkun tuotto oli -6,64% ja Lynx salkun tuotto oli +0,62%. Kuvaajat alla, mihin on laitettu esille myös kesäkuun 16.-17. päiville ajoittunut max drag down vuoden aikana:

Erillisellä excelillä laskemalla saan koko salkkuni tuotoksi (TWR) -2,36%, joka vaikuttaa äkkiseltään ihan ok tulokselta tässä markkinassa. Hyvin defendaa siis, jonka usein huomaa päivävaihteluistakin. Jos SP500 droppaa paljon, niin oma salkku lähes joka kerta vähemmän. Toisaalta kun tulee tykittely nousu, niin salkkuni ei pysy aivan perässä. Toisaalta jenkkipaino on iso, joten dollarin vahvistuminen on osittain tässä lähes nollatuloksessa takana.

Vertailuindeksinä toimii 50/50 SP500 (SXR8) ja OMXH25 (Nordnet Indeksirahasto Suomi). Perustuen Yahoo Finance palvelun tietoihin, SXR8 sulki vuoden 2021 lopulla hintaan 432,63 ja sulki vuotta myöhemmin hintaan 370,73, joten tuotoksi tuli -14,31%. SP500 indeksi tuotti todellisuudessa vähemmän (-19,44%), mutta SXR8:ssa on huomioitu EUR-USD valuuttakurssimuutokset ja on siitä syystä korkeampi. Euroissa omaa salkkuanikin seuraan, joten tämä korkeampi arvo on vertailukelpoinen. Nordnet Indeksirahasto Suomi tuotti -10,26% (arvopäivä 30.12., nordnetin sivulta katsottu). Vertailuindeksini tuotti siis -12,29%. Vaikka tuli absoluuttisesti tukkaan, niin vertailuindeksi biitattiin mennen tullen n. 10 %-yksikön erolla tällä kertaa.

Netto-osingot kasvoivat reilu 36% viime vuoteen nähden. Nice! Korotuksia kävinkin läpi jo aiemmin. Eteenpäin katsova osinkotuotto on noin 3400€ bruttona ja 2500€ nettona, mutta tämä nyt on vielä arvailujen varassa. Jos kaikki salkkuyritykset pitäisivät osingot vakiona, niin nykyisillä valuuttakursseilla ton verran tulisi vuonna 2023. Kasvua olisi siis kiikarissa jo about 15%.

Kaupankäyntikulut olivat turhan korkeat, sillä niihin meni 277€ ollen 0,22% salkkuni keskimääräisestä arvosta. Tätä voi verrata osakerahaston tai ETF:n TER-lukuun. Tässä oli kyllä osasyynä merkittävä pääoman lisäys, jonka sijoittamisesta luonnollisesti tulee maksaa. Sen lisäksi oli spinoffeja, ostotarjousta, veroveivejä, kevennyksiä ja Medtronicista luopuminen. Vuodelle 2023 odotan kaupankäyntikulujen olevan alle 100€, mutta harkinnassa olevan arvo-osuustilien yhdistäminen aiheuttaisi noin 130 euron kulut.

Alla kuvia osinkojen, kulujen ja TWR-tuoton kehityksestä vuodesta 2013 alkaen. Uutena kuvana vuosiraporttiin tuli kumulatiivinen tuottokuvaaja, jonka perusteella indeksille otetaan edelleen hieman turpaan vaikka jonkinlaista kiriä on aistittavissa.

%20.png)

Sijoitusasunnon kehitys

Vuosi 2022 oli sijoitusasunnon osalta kohtalainen ja yksiöiden vuokramarkkina olivat edelleen todella haastavat. Tammikuu oli tyhjä kuukausi vuokralaisten välissä. Vuokra tuli ajoissa ja oikean suuruisena tilille helmikuusta lähtien, mutta vuokralaisen vaihdoksen yhteydessä vuokra sovittiin 10€/kk alemmas kuin vuonna 2021.

Lähtötilanne 31.12.2021:

- Sijoitusasuntolaina 43 700€

- Taloyhtiölaina 52 200€

- Oma pääoma 47 100€

- Yhteensä 143 000€

Lähtötilanteessa asunnon arvosta (ostohinnasta) velkaa oli 95 900 euroa eli 67,1%.

31.12.2022 tilanne:

- Sijoitusasuntolaina 41 600€

- Taloyhtiölaina 48 800€

- Oma pääoma 52 600€

- Yhteensä 143 000€

Nyt asunnon arvosta (ostohinnasta) velkaa on 90 400 euroa eli 63,2%. Alla asunnon kassavirtalaskelma vuodelta 2022.

- Vuokratulot +6 820€

- Hoitovastikkeet -1 330€

- Rahoitusvastikkeet -3 240€ (lyhennysten osuus n. 2700€ ja korot n. 540€)

- Sijoituslainan lyhennykset -2 130€

- Sijoituslainan korot -520€

- Verotettava tulo +1 740€

- Verot -520€

- Bruttovuokratuotto +5 490€

- Nettovuokratuotto +3 920€

- Bruttokassavirta -390€

- Nettokassavirta -910€

Nettokassavirta jatkoi luisuaan yhä enemmän negatiiviseksi (-76€/kk), johon vaikutti alempi vuokratuotto, ylimääräinen hoitovastike, koron tarkistus ja korkeammat vastikkeet. Vuodelle 2023 vastikkeet nousee jälleen jopa +40%. Joten eipä tämä vuokranantajan elämä kovin ruusuiselta näytä.

Tavoitteenani on edelleen nostaa nettokassavirta 200 €/kk tasolle asuntoon sitoutuneesta pääomasta vuoden 2024 loppuun mennessä. Tämä onnistunee lyhentämällä oma asuntolainan kokonaan (41 600€) tai myymällä asunnon samalla allokoiden pääomat korkean yieldin osakkeisiin.

Toukokuussa 2022 käytännössä päätin sijoitusasunnon myymisestä, mutta tällä hetkellä asuntomarkkina on haastava. En usko, että myymällä saisin haluamaani hintaa, mutta toisaalta eihän mun haluilla ole väliä vaan markkinat sen hinnan päättävät. Aina toki voi asunnon jättää myymättä, mutta jos asunnon jätän "salkkuuni", niin jonkinlaisen kilpailutus lainan osalta pitää kyllä tehdä, jotta saisin korkokuluja matalammaksi ja vaikka lyhennysvapaan, bulletin tai pidemmän laina-ajan.

Yhteenveto

Nettovarallisuus kasvoi, osingot kasvoivat ja sijoitusasunnon lainat lyhenivät. Kaikki on siis ihan hyvin. Tulevaisuus kuitenkin näyttää epävarmalta useastakin syystä, mutta uskon hyvien vuosien tulevan ennemmin tai myöhemmin.

Kaikkein tärkein asia on kuitenkin terveyden ja perheen hyvinvoinnin pysyminen hyvänä. Vuosi sitten tunsin kolme koronaan sairastunutta, mutta nyt olen ehtinyt sairastamaan sen itse testatusti kahdesti. Muksu on sairastellut syksyn mittaan useampaan otteeseen flunssaa, räkää, korvatulehdusta, mutta eiköhän vastustuskyky pandemian rajoitusten ja käsidesikäytäntöjen normalisoituessa palaudu hyvälle tasolle.

Onnea ja menestystä vielä kaikille vuodelle 2023. Pysytään terveinä!