Nyt on joulun pyhät nautittu ja tällä viikolla olen ollut lomalla. Tämä breikki töistä on tullut todella tarpeeseen. Olen nukkunut paljon ja syönyt hyvin sekä aikaa on jäänyt paljon ystäville ja perheelle. Tässä vähän myöhässä oleva viikkoraporttini.

Kulut:

Heti alkuun tärkeimmät eli ne kulut viikolta 52 (22.12-27.12.):

Ruokaostokset 0,85€

Bussikortti 0€

Netti 0€

Spotify 9,99€

Sähkö 0€

Työpaikkaruokailu 0€

Vakuutukset 0€

Muut kulut 141,15€

Yhteensä 151,99€

Budjettini oli 450€/kk eli noin 112,5€ viikossa. Viime viikon tavoin tämäkin viikko meni aivan penkin alle. Tämä on johtunut joulun poikkeuksellisuudesta, joka on johtanut budjetista lipsumiseen. Myös vuoden viimeinen viikko on menossa budjetin yli, joten haasteen eka kuukausi tulee menemään melko kehnosti. Ainakin on sitten parantamisen varaa.

Ruokaostokset pysyivät budjetissa, sillä budjetoitu 150€/kk tarkoittaa noin 37,5€/vko. Ennen joulua söin jääkaapin tyhjäksi, sillä olin lähdössä kotikonnuille jouluksi useaksi päiväksi. Kävin ostamassa yhden maitotölkin, joka maksoi lähikaupassa 0,85€. "Kotikotona" oli sitten jouluherkut ja muut valmiina, joista nautittiin kyllä urakalla. Tarjolla oli mm. lohta lämminsavuna, kylmäsavuna ja kraavina ja tottakai lohen mätiä smetanan ja sipulin kanssa sekä silliä ja silakkaa eri tavoin tehtynä ja loistavasti joulupöytään sopivaa uutta tuttavuutta kraavisiikaa. Suurin osa oli itse valmistettu tuoreesta kalasta ja maut oli kyllä viimisen päälle kohillaan. Tästä iso kiitos äidilleni!

Viikolla ei tullut netti- tai sähkökuluja enkä bussikorttianikaan joutunut lataamaan. Työpaikan ruokailu- ja vakuutuskulut peritään palkan yhteydessä kuun puolessa välissä ja nekin olivat nolla tällä viikolla. Spotifymaksu 9,99€ erääntyi nyt, joka on ainut maksu luottokortin kautta.

Muut kulut lähtivät sitten käsistä ja olivat jälleen yksinään enemmän kuin koko viikkobudjettini. Joulun oli kotikonnuilla ja kävin joulupäivän iltana moikkaamassa lapsuuden kavereita ja muita tuttuja, jotka tunnen nuoruudestani. Asuin synnyinpaikkakunnallani aika tarkkaan 20 vuotta, joten kyllä siinä koko ilta vierähti ja pilkkuun asti istuttiin kapakissa. Olutta meni sen verran, että 44€ köyhdyin tästä. Tämän lisäksi olin lauantaina liikenteessä hieman isommalla kylällä, jossa käytiin pubissa ja yhdellä keikalla. Alkomahooliin meni aika tarkkaan 70€ ja snägärillä käyntiin 17€. Krapulapäivänä käytiin sitten vielä kavereiden luona kaffettelemassa, jonne viemiset olivat noin 4€. Loput noin 7€ meni kimppataxiin. Täytyy kyllä myöntää, että lapsuuden ystävien näkeminen ja kuulumisten vaihtaminen oli ehdottomasti tämän arvoista.

Kuten viimeksi sanoin, niin juhliminen ja alkoholi on helvetin kallista suhteessa muuhun elämiseen. Jos siitä pystyy nipistämään, niin silloin budjettissa pysyminen tulee olemaan helppoa.

Muuta:

Lapsuuden kotikonnuilla käyminen ei näkynyt kuluissa yllä vaikka jouduin vuokraamaan auton ja ostamaan löpöä tankillisen. Tämä johtui siitä, että äitini lupautui sen maksamaan. Tälleen haasteen yhteydessä en pannut pahakseni, mutta muuten asia tuntui hieman hassulta, että 30-vuotias äijän nulikka "maksattaa" autovuokran eläkeläisäidillään. Autovuokra 5 päivältä oli 150€ ja tankki täyteen maksoi noin 50€. Tämän perusteella kulut olisivat voineet olla selvästi suuremmatkin. Katsotaan nyt miten seuraavat kuukaudet menee, mutta voi olla, että 450€ kuukausibudjetti on asetettu liian tiukaksi. Toki haasteen tarkoitus on olla haastava ja pysyessäni budjetissa minun pitäisi olla helvetin tyytyväinen.

BTW, unirytmini on kohtuu mielenkiintoinen tällä hetkellä. Viime yönä sain unta kello kolme yöllä ja heräsin 14:45. Nyt nukahdin jo 23:30, mutta sain nukuttua vain hieman yli kolmeen. Nousinkin kirjoittamaan tätä, kun keskellä yötä ei oikeen muuta järkevää voi tehdä. Yhdeksältä pitäisi olla ylhäällä ja kello 11 pelaamassa sulkapalloa. Katotaan kuinka paljon kahvia tämä aamulla vaatii?

Osakesalkku:

En tehnyt veromyyntejä viikolla enkä muitakaan toimenpiteitä. Nyt kun kirjoitan tätä uudenvuodenaaton aamuyönä, niin havahdun siihen, että hesan pörssi on huomenna kiinni. New york on kuitenkin auki. Tällä hetkellä mahdollisuudet veromyynteihin on tappiolla olevien IBM ja GILD kanssa. Viime vuonna muistan, että vuoden eka päivä oli todella vahva nousupäivä ja niin oli koko tammikuukin. Myynti vuoden viimeisenä päivänä hieman kauhistuttaa ja muutenkin on ehkä syytä miettiä kaupankäynnin kuluja.

torstai 31. joulukuuta 2015

tiistai 22. joulukuuta 2015

Viikkoraportti #3 (51/2015)

Onpa joulukuu mennyt todella nopeasti tähän asti ja joulunpyhät ovat ihan oven takana. Nyt vuorossa jo kolmas viikkoraporttini.

Kulut:

Heti alkuun tärkeimmät eli ne kulut viikolta 51 (14.12.-21.12.):

Ruokaostokset 40,13€

Bussikortti 0€

Netti 0€

Spotify 0€

Sähkö 0€

Työpaikkaruokailu 130,2€

Vakuutukset 10,65€

Muut kulut 149,62€

Yhteensä 330,6€

Budjettini oli 450€/kk eli noin 112,5€ viikossa. Tämä viikko meni siis aivan täydellisesti penkin alle. Tähän on kuitenkin muutama selkeä syy ja muutama budjetista lipsuminen. Yhdistämällä nämä, niin rahankäyttö kertautuu äkkiä suuriksikin summiksi.

Ruokaostokset pysyivät lähes budjetissa, sillä budjetoitu 150€/kk tarkoittaa noin 37,5€/vko. Olin viikonloppuna ylitöissä, jonne ostin einesruokia. Ne nostivat hieman ruokalaskuani. Tällä viikolla ei tullut netti-, spotify- tai sähkökuluja enkä bussikorttianikaan joutunut lataamaan. Palkkapäiväni on kuun puolessa välissä, jonka yhteydessä peritään työpaikan ruokailu- ja vakuutuskulut. Nämä ovat siis kerran kuussa ilmeneviä kuluja ja ne nostava väkisin viikkokulutusta. Pidemmällä aikavälillä tällä ei pitäisi olla merkitystä vaan budjetissa pitäisi pysyä keskimäärin joka viikko.

Muut kulut lähtivät sitten ihan käsistä ja olivat yksinään enemmän kuin koko viikkobudjettini. Mihin ihmeeseen sain siis 150 euroa menemään? Suurin tähän merkitty kulu on syntymäpäivälahja äitilleni, joka maksoi 68 euroa. Tämän lisäksi olin afterworkeillä perjantaina, jolloin rahaa meni ravintolassa ruokaan ja juomaan noin 20 euroa. Lauantaina töiden jälkeen oli vähän niinkuin kaverin läksiäisjuhlat, joihin oli mielestäni pakko osallistua. Hieman glögiä kaupasta ja kaksi kimppataximatkaa sekä neljä olutta baarissa veivät loput reilu 60 euroa. Tämän jälkeen ei pitäisi olla epäselvää mihin se raha menee. Juhliminen ja alkoholi on helvetin kallista suhteessa muuhun elämiseen. Jos siitä pystyy nipistämään, niin silloin budjettissa pysyminen tulee olemaan helppoa. Tähän pitää keskittyä jatkossa!

Muuta:

Kuten jo sanoin, niin olin viikonloppuna ylitöissä. Tein lauantaina 6,5 tuntia ja kävin sitten sunnuntaina vielä viimeistelmässä työn yhden tunnin aikana. Tästä pitäisi tulla ylityökorvaukset mukaan lukien yhteensä 12,25h edestä tuntipalkkaa. Tuosta toki kun ottaa verot pois, niin nettotuloja pitäisi tulla lisää noin 180 euroa. Nuo tulee maksuun käsittääkseni tammikuun palkassa. Tämä oli ensimmäinen kerta kun tein ylitöitä. Vaikka marginaalivero onkin näillä tuloilla noin 50 %, niin korvaukset mukaan lukien kyllä ylitöistä ihan kivasti taskuun jää.

Osakesalkku:

Ostin Fortumia 14.12. lisää 200 kpl hintaan 12,96€, joka näyttäisi olleen päivän pohja. Hinta muodostui loppuhuutarissa ja nyt kun katsoin, niin hinta on myös hyvin lähellä liukuvan 52 viikon pohjahintaa 12,92€. Kuluja ostosta tuli 7 euroa. Loppu vuoden aikana ajattelin verosuunnittelun mukaisesti myydä osan pois. Tällä hetkellä omistan 360 kpl Fortumin osakkeita ja voi olla, että myyn pois jotain 100 - 300 kappaleen väliltä. Tällöin salkkuuni jäisi noin 5-10% siivu Fortumia. Nyt Fortumin osuus salkustani on hieman alle 20 %.

Kulut:

Heti alkuun tärkeimmät eli ne kulut viikolta 51 (14.12.-21.12.):

Ruokaostokset 40,13€

Bussikortti 0€

Netti 0€

Spotify 0€

Sähkö 0€

Työpaikkaruokailu 130,2€

Vakuutukset 10,65€

Muut kulut 149,62€

Yhteensä 330,6€

Budjettini oli 450€/kk eli noin 112,5€ viikossa. Tämä viikko meni siis aivan täydellisesti penkin alle. Tähän on kuitenkin muutama selkeä syy ja muutama budjetista lipsuminen. Yhdistämällä nämä, niin rahankäyttö kertautuu äkkiä suuriksikin summiksi.

Ruokaostokset pysyivät lähes budjetissa, sillä budjetoitu 150€/kk tarkoittaa noin 37,5€/vko. Olin viikonloppuna ylitöissä, jonne ostin einesruokia. Ne nostivat hieman ruokalaskuani. Tällä viikolla ei tullut netti-, spotify- tai sähkökuluja enkä bussikorttianikaan joutunut lataamaan. Palkkapäiväni on kuun puolessa välissä, jonka yhteydessä peritään työpaikan ruokailu- ja vakuutuskulut. Nämä ovat siis kerran kuussa ilmeneviä kuluja ja ne nostava väkisin viikkokulutusta. Pidemmällä aikavälillä tällä ei pitäisi olla merkitystä vaan budjetissa pitäisi pysyä keskimäärin joka viikko.

Muut kulut lähtivät sitten ihan käsistä ja olivat yksinään enemmän kuin koko viikkobudjettini. Mihin ihmeeseen sain siis 150 euroa menemään? Suurin tähän merkitty kulu on syntymäpäivälahja äitilleni, joka maksoi 68 euroa. Tämän lisäksi olin afterworkeillä perjantaina, jolloin rahaa meni ravintolassa ruokaan ja juomaan noin 20 euroa. Lauantaina töiden jälkeen oli vähän niinkuin kaverin läksiäisjuhlat, joihin oli mielestäni pakko osallistua. Hieman glögiä kaupasta ja kaksi kimppataximatkaa sekä neljä olutta baarissa veivät loput reilu 60 euroa. Tämän jälkeen ei pitäisi olla epäselvää mihin se raha menee. Juhliminen ja alkoholi on helvetin kallista suhteessa muuhun elämiseen. Jos siitä pystyy nipistämään, niin silloin budjettissa pysyminen tulee olemaan helppoa. Tähän pitää keskittyä jatkossa!

Muuta:

Kuten jo sanoin, niin olin viikonloppuna ylitöissä. Tein lauantaina 6,5 tuntia ja kävin sitten sunnuntaina vielä viimeistelmässä työn yhden tunnin aikana. Tästä pitäisi tulla ylityökorvaukset mukaan lukien yhteensä 12,25h edestä tuntipalkkaa. Tuosta toki kun ottaa verot pois, niin nettotuloja pitäisi tulla lisää noin 180 euroa. Nuo tulee maksuun käsittääkseni tammikuun palkassa. Tämä oli ensimmäinen kerta kun tein ylitöitä. Vaikka marginaalivero onkin näillä tuloilla noin 50 %, niin korvaukset mukaan lukien kyllä ylitöistä ihan kivasti taskuun jää.

Osakesalkku:

Ostin Fortumia 14.12. lisää 200 kpl hintaan 12,96€, joka näyttäisi olleen päivän pohja. Hinta muodostui loppuhuutarissa ja nyt kun katsoin, niin hinta on myös hyvin lähellä liukuvan 52 viikon pohjahintaa 12,92€. Kuluja ostosta tuli 7 euroa. Loppu vuoden aikana ajattelin verosuunnittelun mukaisesti myydä osan pois. Tällä hetkellä omistan 360 kpl Fortumin osakkeita ja voi olla, että myyn pois jotain 100 - 300 kappaleen väliltä. Tällöin salkkuuni jäisi noin 5-10% siivu Fortumia. Nyt Fortumin osuus salkustani on hieman alle 20 %.

maanantai 14. joulukuuta 2015

Viikkoraportti #2 (50/2015)

Aloitin haasteen tässä kuun vaihteessa ja nyt on joulukuu jo pitkällä. Tässä tulee haasteeni viikkoraportti numero 2.

Kulut:

Heti alkuun tärkeimmät eli ne kulut viikolta 50 (7.12.-13.12.):

Ruokaostokset 29,66€

Bussikortti 20€

Netti 23,22€

Spotify 0€

Sähkö 0€

Työpaikkaruokailu 0€

Vakuutukset 0€

Muut kulut 31,95€

Yhteensä 104,85€

Budjettini oli 450€/kk eli noin 112,5€ viikossa. Tällä viikolla tämä alitettiin. Tässä pitää kuitenkin muistaa, että kuukausi ei aina ole tasan neljä viikkoa.

Ruokaostokset pysyivät budjetissa, sillä budjetoitu 150€/kk tarkoittaa noin 37,5€/vko. Latasin bussikorttiani 20 eurolla (budjetti 50€/kk), jolla pääsen matkustamaan seutumatkoja. Perjantaina ja lauantaina tulikin käytyä Helsingissä ja Vantaalla. Tämä budjetti on ylittynyt tämän kuukauden osalta jo, sillä olen ladannut korttiani jo yli 60 eurolla. Loppu vuonna voi tulla vielä lisää seutumatkoja mm. välipäivinä ja uudenvuoden aattona.

Nettikulut olivat selvästi budjetoitua suuremmat, koska olin epähuomiossa soittanut nettiliittymästäni. Ennen kuin hankin tabletin, niin sim-kortti oli välillä kiinni puhelimessani. Jatkossa nettikulujen pitäisi pysyä budjetissa eli alle 13,5€/kk.

Muut kulut sisälsivät lääkkeiden ostoja (11€) ja pubissa käyntejä kaksin kappalein. Silleen uskomatonta, että vaikka ostin vain kaksi olutta kapakista, niin ne muodostavat koko viikon kuluista noin 17 %.

Muuta:

Muuten viikko oli tapahtumiltaan melko köyhä. Tablettini saapui matkahuollon kautta ja toistaiseksi olen ollut tyytyväinen laitteeseen. Nyt kun olen kokeillut sekä 10 tuumaista että nykyistä 8 tuumaistani, niin voin todeta, että 8 tuumainen sopii paremmin käyttööni.

Viime viikolla liimaamani bluetooth kuulokkeet ovat toimineet hyvin ja liimaukset ovat pitäneet toistaiseksi. Kyllä se on ihan päällikköä nyt istuskella sohvalla tabletin kanssa tai langattomat kuulokkeet päässä käydä keittiössä tai tehdä vatsalihaksia ilman, että kuulokkeet häiritsevät menoa.

Osakesalkku:

Viime viikolla jo myymäni Chevronin maksama osinko 30*1,07 USD ilmestyi tilille 11.12. Myös IBM:n kvartaaliosinko ilmestyi tilille 11.12. Edellisessä raportissa sanoin, että loppuvuoden aikana ei taida enää muita osinkoja tulla, mutta olin selvästikin väärässä. Osingot ilmestyvät selvästi myöhässä Nordnettiin verrattuna niiden maksupäivään jenkkilässä. Tämän vuoden osinkosaldo kasvoi hieman summaan 985,42€.

Päivitin myös salkkusivuani 8.12., koska viimeinen päivitys oli jo usean kuukauden vanha. Realiaikaisesti salkkuani voi toki seurata sharevillessä, jossa jaettu salkkuni on nimellä FyysikonOsingot.

Kulut:

Heti alkuun tärkeimmät eli ne kulut viikolta 50 (7.12.-13.12.):

Ruokaostokset 29,66€

Bussikortti 20€

Netti 23,22€

Spotify 0€

Sähkö 0€

Työpaikkaruokailu 0€

Vakuutukset 0€

Muut kulut 31,95€

Yhteensä 104,85€

Budjettini oli 450€/kk eli noin 112,5€ viikossa. Tällä viikolla tämä alitettiin. Tässä pitää kuitenkin muistaa, että kuukausi ei aina ole tasan neljä viikkoa.

Ruokaostokset pysyivät budjetissa, sillä budjetoitu 150€/kk tarkoittaa noin 37,5€/vko. Latasin bussikorttiani 20 eurolla (budjetti 50€/kk), jolla pääsen matkustamaan seutumatkoja. Perjantaina ja lauantaina tulikin käytyä Helsingissä ja Vantaalla. Tämä budjetti on ylittynyt tämän kuukauden osalta jo, sillä olen ladannut korttiani jo yli 60 eurolla. Loppu vuonna voi tulla vielä lisää seutumatkoja mm. välipäivinä ja uudenvuoden aattona.

Nettikulut olivat selvästi budjetoitua suuremmat, koska olin epähuomiossa soittanut nettiliittymästäni. Ennen kuin hankin tabletin, niin sim-kortti oli välillä kiinni puhelimessani. Jatkossa nettikulujen pitäisi pysyä budjetissa eli alle 13,5€/kk.

Muut kulut sisälsivät lääkkeiden ostoja (11€) ja pubissa käyntejä kaksin kappalein. Silleen uskomatonta, että vaikka ostin vain kaksi olutta kapakista, niin ne muodostavat koko viikon kuluista noin 17 %.

Muuta:

Muuten viikko oli tapahtumiltaan melko köyhä. Tablettini saapui matkahuollon kautta ja toistaiseksi olen ollut tyytyväinen laitteeseen. Nyt kun olen kokeillut sekä 10 tuumaista että nykyistä 8 tuumaistani, niin voin todeta, että 8 tuumainen sopii paremmin käyttööni.

Viime viikolla liimaamani bluetooth kuulokkeet ovat toimineet hyvin ja liimaukset ovat pitäneet toistaiseksi. Kyllä se on ihan päällikköä nyt istuskella sohvalla tabletin kanssa tai langattomat kuulokkeet päässä käydä keittiössä tai tehdä vatsalihaksia ilman, että kuulokkeet häiritsevät menoa.

Osakesalkku:

Viime viikolla jo myymäni Chevronin maksama osinko 30*1,07 USD ilmestyi tilille 11.12. Myös IBM:n kvartaaliosinko ilmestyi tilille 11.12. Edellisessä raportissa sanoin, että loppuvuoden aikana ei taida enää muita osinkoja tulla, mutta olin selvästikin väärässä. Osingot ilmestyvät selvästi myöhässä Nordnettiin verrattuna niiden maksupäivään jenkkilässä. Tämän vuoden osinkosaldo kasvoi hieman summaan 985,42€.

Päivitin myös salkkusivuani 8.12., koska viimeinen päivitys oli jo usean kuukauden vanha. Realiaikaisesti salkkuani voi toki seurata sharevillessä, jossa jaettu salkkuni on nimellä FyysikonOsingot.

sunnuntai 6. joulukuuta 2015

Viikkoraportti #1 (49/2015)

Hyvää itsenäisyyspäivää kaikille!

Aloitin haasteen tässä kuun vaihteessa ja nyt on ensimmäinen viikko takana. Toisin sanoen ensimmäinen viikkoraportti on edessä.

Kulut:

Heti alkuun tärkeimmät eli ne kulut viikolta 49 (1.12.-6.12.):

Ruokaostokset 43,86€

Bussikortti 40,7€

Netti 0€

Spotify 0€

Sähkö 0€

Työpaikkaruokailu 0€

Vakuutukset 0€

Muut kulut 38,4€

Yhteensä 122,96€

Budjettini oli 450€/kk eli noin 112,5€ viikossa. Tämä ylitettiin, mutta tein ostoja, joita en tee joka viikko tai edes joka kuukausi.

Ruokaostokset pysyivät lähes budjetissa, sillä budjetoitu 150€/kk tarkoittaa noin 37,5€/vko. Latasin bussikorttiani noin 40 eurolla (budjetti 50€/kk), jolla sain Espoon sisäistä aikaa 23.12. asti. Kuulin samalla R-kioskin myyjältä, että vuoden vaihteessa on tulossa melkoiset korotukset bussimatkustamisen hintaan ja ladattaessa tämän vuoden puolella hinta pysyy nykyisenä. Kun lataa joulukuun puolella vaikka huhtikuun loppuun asti, niin voi säästää muutaman euron per kuukausi. Nykyisin Espoon sisäinen aika maksaa 49,5€/30vrk ja ensi vuonna hinta nousee 52,4 €/30vrk.

Muut kulut sisälsivät nappikuulokkeiden oston (15€) rikkoontuneiden tilalle ja muutaman Iisalmen IPA:n (a' 2,85€) sekä kaupungilla käynnin.

Muuta:

Viikon aikana tapahtui muutakin. Veronpalautukset tulivat 3.12. ja tilille ilmestyi 315,48€. Lisäksi kaveri maksoi perjantaina velkansa 73,78€. Tämän jälkeen taidan olla sujut kaikkien kanssa eikä ketään ole minulle velkaa. Sain siis muita tuloja yhteensä 389,26€.

Nappikuulokkeet hajosivat jo aikaa sitten ja olen siitä lähtien käyttänyt isompia sangallisia bluetooth kuulokkeita. Niissä on kuitenkin ollut ongelmana se, että kuulokkeiden ja korvien väliset pehmusteet ovat lähteneet irti ja niitä on ollut ikävä käyttää. Nyt kun vihdoin sain ostettua nappikuulokkeet, niin sain aikaseksi myös korjata nuo sangalliset bluetooth kuulokkeet. Musiikin kuuntelu työmatkoilla ja muutenkin liikkuessa on niin vahva tapa, että en ole pystynyt jättämään kuulokkeita liimaukseen ennen uusien nappien hankintaa. Nyt sain kuitenkin liimauksen tehtyä ja se onnistui hyvin. Näyttää ihan uudelta, mutta pitää vielä katsoa miten liimaus kestää käyttöä. Toivottavasti pitää. Uusien ostaminen olisi maksanut 60-100€, mutta korjaaminen ei maksanut mitään.

Ostin myös tabletin 279€:lla Gigantin super sunnuntaista tänään itsenäisyyspäivänä. Kyseessä on Huawein 8 tuumainen mediapad m2. Normaalihinta oli 349e ja vastaava hieman parempi Samsung tab2 s8 maksaisi 4g ominaisuudella 499€. Mielestäni tabletti oli erittäin edullinen verrokkeihin nähden.

Osakesalkku:

Tällä hetkellä salkkuni on velaton ja siellä on jopa positiivinen käteispositio. En ole tehnyt viime raportin jälkeen toimenpiteitä. Olen pysynyt enemmän odottavalla kannalla. Jonkin verran olen seurannut markkinoita ja olen ihmetellyt mm. Kinder Morganin (KMI) rajua pudotusta.Kurssi on laskenut viime viikolla noin 30 % ja vuoden alusta noin 60 %. Kurssipudotuksen ansiosta yield on noussut jopa 12 %:iin.

Viime viikolla Aflac maksoi korotetun osingon (0,39->0,41) ja ilmestyi tilille 2.12. Osinkoa nostettiin 5,1 %. Osinkoja on tullut tämän vuoden aikana 939,67€. Loppuvuoden aikana ei taida enää tulla muita. Kun laskee mukaan osuusmaksun korot ja bonukset (noin 130€), niin tämän vuoden tavoite 1000€ tulee täyteen.

Tällä hetkellä luovutusvoittoja on 278,56€. Katsotaan nyt teenkö loppuvuoden aikana jotain vero-optimointia. Pitää miettiä tulevia vähennyksiä myös, sillä tulonhankkimisvelan korot voi ainakin vähentää pääomatuloista. Toki sitten osingoista ja osuusmaksun koroista menee myös veroa.

Aloitin haasteen tässä kuun vaihteessa ja nyt on ensimmäinen viikko takana. Toisin sanoen ensimmäinen viikkoraportti on edessä.

Kulut:

Heti alkuun tärkeimmät eli ne kulut viikolta 49 (1.12.-6.12.):

Ruokaostokset 43,86€

Bussikortti 40,7€

Netti 0€

Spotify 0€

Sähkö 0€

Työpaikkaruokailu 0€

Vakuutukset 0€

Muut kulut 38,4€

Yhteensä 122,96€

Budjettini oli 450€/kk eli noin 112,5€ viikossa. Tämä ylitettiin, mutta tein ostoja, joita en tee joka viikko tai edes joka kuukausi.

Ruokaostokset pysyivät lähes budjetissa, sillä budjetoitu 150€/kk tarkoittaa noin 37,5€/vko. Latasin bussikorttiani noin 40 eurolla (budjetti 50€/kk), jolla sain Espoon sisäistä aikaa 23.12. asti. Kuulin samalla R-kioskin myyjältä, että vuoden vaihteessa on tulossa melkoiset korotukset bussimatkustamisen hintaan ja ladattaessa tämän vuoden puolella hinta pysyy nykyisenä. Kun lataa joulukuun puolella vaikka huhtikuun loppuun asti, niin voi säästää muutaman euron per kuukausi. Nykyisin Espoon sisäinen aika maksaa 49,5€/30vrk ja ensi vuonna hinta nousee 52,4 €/30vrk.

Muut kulut sisälsivät nappikuulokkeiden oston (15€) rikkoontuneiden tilalle ja muutaman Iisalmen IPA:n (a' 2,85€) sekä kaupungilla käynnin.

Muuta:

Viikon aikana tapahtui muutakin. Veronpalautukset tulivat 3.12. ja tilille ilmestyi 315,48€. Lisäksi kaveri maksoi perjantaina velkansa 73,78€. Tämän jälkeen taidan olla sujut kaikkien kanssa eikä ketään ole minulle velkaa. Sain siis muita tuloja yhteensä 389,26€.

Nappikuulokkeet hajosivat jo aikaa sitten ja olen siitä lähtien käyttänyt isompia sangallisia bluetooth kuulokkeita. Niissä on kuitenkin ollut ongelmana se, että kuulokkeiden ja korvien väliset pehmusteet ovat lähteneet irti ja niitä on ollut ikävä käyttää. Nyt kun vihdoin sain ostettua nappikuulokkeet, niin sain aikaseksi myös korjata nuo sangalliset bluetooth kuulokkeet. Musiikin kuuntelu työmatkoilla ja muutenkin liikkuessa on niin vahva tapa, että en ole pystynyt jättämään kuulokkeita liimaukseen ennen uusien nappien hankintaa. Nyt sain kuitenkin liimauksen tehtyä ja se onnistui hyvin. Näyttää ihan uudelta, mutta pitää vielä katsoa miten liimaus kestää käyttöä. Toivottavasti pitää. Uusien ostaminen olisi maksanut 60-100€, mutta korjaaminen ei maksanut mitään.

Ostin myös tabletin 279€:lla Gigantin super sunnuntaista tänään itsenäisyyspäivänä. Kyseessä on Huawein 8 tuumainen mediapad m2. Normaalihinta oli 349e ja vastaava hieman parempi Samsung tab2 s8 maksaisi 4g ominaisuudella 499€. Mielestäni tabletti oli erittäin edullinen verrokkeihin nähden.

Osakesalkku:

Tällä hetkellä salkkuni on velaton ja siellä on jopa positiivinen käteispositio. En ole tehnyt viime raportin jälkeen toimenpiteitä. Olen pysynyt enemmän odottavalla kannalla. Jonkin verran olen seurannut markkinoita ja olen ihmetellyt mm. Kinder Morganin (KMI) rajua pudotusta.Kurssi on laskenut viime viikolla noin 30 % ja vuoden alusta noin 60 %. Kurssipudotuksen ansiosta yield on noussut jopa 12 %:iin.

Viime viikolla Aflac maksoi korotetun osingon (0,39->0,41) ja ilmestyi tilille 2.12. Osinkoa nostettiin 5,1 %. Osinkoja on tullut tämän vuoden aikana 939,67€. Loppuvuoden aikana ei taida enää tulla muita. Kun laskee mukaan osuusmaksun korot ja bonukset (noin 130€), niin tämän vuoden tavoite 1000€ tulee täyteen.

Tällä hetkellä luovutusvoittoja on 278,56€. Katsotaan nyt teenkö loppuvuoden aikana jotain vero-optimointia. Pitää miettiä tulevia vähennyksiä myös, sillä tulonhankkimisvelan korot voi ainakin vähentää pääomatuloista. Toki sitten osingoista ja osuusmaksun koroista menee myös veroa.

tiistai 1. joulukuuta 2015

Haastan itseni, viikkoraportti #0 (48/2015)

Tulevaisuus on

harmaa ja melko epävarma. Taloudellinen tilanne vielä epävarmempi toistaiseksi mainitsemattomasta syystä.

Aloitan haasteen, jolla pyrin kuluja karsimalla vahvistamaan rahoitusasemaani. Sateisen syksyn perusteella pitäisi varmaan aloittaa haaste myös iloisen mielen vahvistamiseksi?

"Strength does not come from winning. Your struggles develop your strengths. When you go through hardships and decide not to surrender. That is strength."

Aloitus tilanne 1.12.2015:

Netto-osakesalkku +24400€

S-ryhmän osuusmaksut +1000€

Henkilöstörahastossa nettona +1460€

Tilillä rahaa +942€

Asunnosta maksettu +21000€

Asunnosta lainaa -47500€

Opintolainaa -2470€

Luottokorttivelkaa +-0€

Likvidit varat nettona 25342€

Epälikvidit varat nettona 23460 €

Varat yhteensä 48802€

Lainat yhteensä -49970€

Lisäksi seuraavat asiat on hyvä huomioida:

Opintolainaa lyhennetään 400€/kk, maksueriä jäljellä 6 kpl ja yksi 80€ maksuerä. Viimeinen lyhennys 15.6.2016.

Asuntolaina kasvaa 122000€ asti asunnon rakentamisen ajan 31.5.2016 asti. Asuntolainassa on lyhennysvapaa asunnon rakentamisen ajan 31.5.2016 asti ja siihen asti maksetaan vain korkoja noin 50€/kk. Ensimmäinen lyhennys noin 428€ + korot noin 120€ on 30.6.2016.

Haasteen aikataulu:

12/2015 - 12/2016 tai tarkemmin 1.12.2015 - 23.12.2016. Tämä tarkoittaa 13 kuukautta tai 57 viikkoa tai 396 päivää. Olin armeijassakin 365 päivää, joten ei tämäkään kovin paha voi olla äärimmäisen tiukasta budjetista huolimatta.

Haasteen budjetti:

Nettopalkka 2440€

Kulut yhteensä 450€ (ruokailu ja vakuutus töissä 140€ + ruokailu kotona 150€ + bussikortti 50€ + netti 13,5€ + spotify 10€ + sähkö 13,5€ + muut 73€)

12/2015 - 5/2016

Muut kulut yhteensä 875€ (vuokra 425€ + opintolaina 400€ + asuntolainan korot 50€)

6/2016 -12/2016

Muut kulut yhteensä 653€ (asuntolaina 428€ + vastike 85€ + vesimaksu 20€ + korot 120€)

12/2015 - 5/2016 säästetty = 1115€/kk eli yhteensä 6690€.

6/2016 -12/2016 säästetty = 1337€/kk eli yhteensä 9359€.

Tällöin kokonaisaikataulu huomioiden 12/2015 - 12/2016 säästetty yhteensä 16049€.

Joitain poikkeuksia yllä olevaan budjettiin tulee sillä esimerkiksi tabletti on vieläkin ostamatta. Ostin jo kerran yhden, mutta päivityksen jälkeen 4g ei enää toiminutkaan, niin palautin sen kauppaan. Sain rahat takaisin, mutta en ole vielä löytänyt mitään hyvää 4g tablettia. Black fridaykin oli ja meni, mutta katsotaan jos joulutarjouksista löytyisi!

Haasteen muut toimenpiteet:

Jotta likviditeetti parantuisi ja osakemarkkinoiden volatiiliteetin aiheuttamat riskit pienenisi, niin osakesalkusta maksetaan laina pois ja osakesalkkua pienennetään. Tämä on osittain jo toteutunut.

Pari viikkoa sitten bruttosalkku oli noin 30400€, jossa oli lainaa 7040€. Viikko sitten myin Chevronin, BHP Billitonin ja Gapin pois tappiolla. Lisäksi kevensin Nokian Renkaiden position noin puoleen reilulla voitolla. Salkussani on nyt aloitustilanteessa osakkeita noin 23300€ ja käteistä 1100€ eli yhteensä noin 24400€.

Aion varmaankin jättää noin 10000€:n suuruisen velattoman osakesalkun. Salkkuuni aion jättää vain muutaman eri yrityksen osakkeita, joilla on laskelmieni mukaan paras tuottopotentiaali. Alustavien suunnitelmien mukaan myyn kaikki muut paitsi IBM:n, STRA:n ja KORS:n osakkeet. Kaupankäyntikuluja tulee tässä skenaariossa noin 200€ ja luovutusvoittoveroa tulee maksettavaksi tällöin noin 800€.

Annetaan tuon jälkimmäisen osan kuitenkin vielä elää, jotta voin rauhassa katsoa mikä on paras vaihtoehto.

Haasteen tausta:

Rahamenoja on edessä ja ne ovat arvioni mukaan melkoiset. Lähiaikoina tulee tarkempia tietoja asiasta. Aika paljon liittyy vielä epävarmuutta asiaan. Pyrin hoitamaan menot rahoittamalla itse mahdollisimman paljon ja jos/kun se ei riitä, niin lisäksi tavoitteenani on ottaa loppuosan hoitamiseksi vakuudellinen laina, jossa on takaajat. Alustavien selvitysten mukaan lainassa on marginaali 2,4 - 2,8 %, jonka lisäksi se tulisi sitoa 12 kk euribor korkoon.

Haasteen raportointi:

Tässä haasteessa kyseessä on nimenomaan kulut, kulut ja kulut. Aloittaakseni haasteen muutan täysin tapojani maksamiseen liittyen. Aiemmin maksoin kaiken luottokortilla credit-puolelta, mutta nyt pyrin maksamaan kaiken tililtä debitillä. Tällöin pystyn seuraamaan likvidejä varojani jatkuvasti. Ainut mikä jatkossakin menee luottokortilta on spotifyn kk-maksu. Olen jo tässä viimeiset pari viikkoa tätä harjoitellut.

Toinen olennainen osa, mikä toisaalta mahdollistaa kulujen pienentämisen on alkoholin "jonkin verran"-käytön lopettaminen. Aloittaakseni haasteen muutan täysin tapojani käyttää alkoholia. Aiemmin en välittänyt paljonko siihen meni rahaa ja sen lisäksi tarjosin muille jonkin verran. Tämän lisäksi rahaa meni ylimääräiseen pikaruokaan, bussi- ja taximatkoihin, pääsylippuihin sekä narikoihin. Aiemmin en myöskään välittänyt paljonko join. Lukijan korvan mukaan "jonkin verran" voi siis kuulostaa paljolta tai vähältä.

Tämä debitillä maksaminen ja selvänä pysyminen mahdollistaa myös hyvin tarkan kulujen seurannan. Tästä johtuen tulen kertomaan kuluista niin usein kuin jaksan, haluan tai on tarpeen. Mielestäni aluksi seurantaa olisi syytä tehdä viikottain, jotta näen heti mistä homma kiikastaa ja myöhemmin kuukausittain.

Tänä vuonna on jäljellä enää 5 viikkoa eli viikot 49 - 53. Pyrin ainakin näistä tekemään viikkoraportin. Toimikoon tämä viikon 48 raporttina ja haasteen aloituksena.

Haasteen tavoite:

"If the plan doesn't work, change the plan but never the goal"

Haasteeni olen asettanut päättymään joulukuussa 23.12.2016 eli aika tarkkaan vuoden kuluttua. Tavoitteenani on pitää kulut budjetin mukaisesti alle 450 €/kk. Tämä tarkoittaa, että pyrin maksimoimaan säästöön jäävää summaa, jolla voin sitten kattaa näitä menoja.

Haasteen jälkeen:

Veikkaan, että vuoden tiukan kulukuurin jälkeen esimerkiksi matkustelu voisi olla hyvä vaihtoehto. Katotaan nyt miten paljon menoja jää vuoden 2017 puolelle ja mihin tämä haaste johtaa. Onko tässä syytä edes yrittää mitään? Vuosi on kuitenkin niin pitkä aika, että aloitetaan nyt ihan päivä ja viikko kerrallaan.

perjantai 2. lokakuuta 2015

Miten arvioin Fortumin arvoa?

Olen aiemmin kirjoittanut Fortumista laajasti tekstisarjani "Salkkuni yhtiöt" osassa 2. Sen jälkeen paljon on tapahtunut. Listaan ensin perustiedot Fortumista, jotka on poimittu

Q2/2015 raportista.

Osakkeiden lukumäärä = 888367000 kpl

Sijoitetun pääoman tuottotavoite (ROCE-tavoite) = 12 %

Velkaisuustavoite = nettovelka/EBITDA = 2,5

Korollinen nettovelka = -1846 M€

Oma pääoma = 14968 M€

Sijoitettu pääoma = 21733 M€

Tarkastellaan sitten segmenttikohtaisia tietoja.

Power and Technology:

Vertailukelpoinen liikevoitto (ttm) = 760 M€

Vertailukelpoinen EBITDA (ttm) = 877 M€

Sidottu pääoma = 6093 M€

Toteutunut myyntihinta (ttm) = 38,5 €/MWh

Myyntihinnan nousun vaikutus liikevoittoon = 45 M€/(€/MWh)

Heat, Electricity Sales and Solutions:

Vertailukelpoinen liikevoitto (ttm) = 113 M€

Vertailukelpoinen EBITDA (ttm) = 212 M€

Sidottu pääoma = 2073 M€

Venäjä:

Liikevoiton tuottotavoite = 18 200 MRUB

Liikevoiton tuottotavoite = 240 M€ (kurssi 75 RUB/€)

Vertailukelpoinen liikevoitto (ttm) = 191 M€

Vertailukelpoinen EBITDA (ttm) = 286 M€

Sidottu pääoma = 3159 M€

Fortum yhteensä:

Vertailukelpoinen liikevoitto (ttm) = 1003 M€

Vertailukelpoinen EBITDA (ttm) = 1323 M€

Sidottu pääoma = 11325 M€

Arvioidaan sitten Fortumin arvo kolmella eri tavalla.

Lasketaan pohjaksi ylimääräinen sijoittajille mahdollisesti palautettava

käteinen verkkokaupoista ja sitten osakekohtainen tulos kolmessa eri

tapauksessa.

Taseessa oleva ylimääräinen riihikuiva:

Maksimi nettovelka = 2,5*EBITDA = 3438 M€

Taseessa ylikapitalisointia = 3438+1846 = 5284 M€

Ylikapitalisointi per osake = 5284/888,367 = 5,95 €/osake

ROCE-tavoitteen mukainen nettoliiketulos (OPTIMAL):

Sijoitettu pääoma ylikapitalisoinnin jälkeen = 21773-5284 = 16449

M€

Oletetaan alaskirjaukset Ruotsista ja Venäjältä = 700+1500

=2200 M€

Vertailukelpoinen liikevoitto = 0,12*(16449-2200) = 1709 M€

Oletetaan ttm:n mukaiset rahoitustuotot ja -kulut = -182 M€

Oletetaan 20 % veroaste = -0,2*(1974-182) = -305 M€

Tällöin saadaan potentiaali vertailukelpoiseen

nettoliiketulokseen = 1222 M€

Tällöin saadaan osakekohtainen tulos (EPS) = 1,375 €/osake

Vertailukelpoiseen liikevoittoon vaikuttavat tekijät (BULL):

+Venäjä tavoitteen toteutuminen = (240-191) = 49 M€

+myyntihinnan noustessa 45 €/MWh = (45-38,5)*45 = 292 M€

+rublan kurssin muuttuessa 50RUB/€ = (364-240) = 124 M€

Potentiaali vertailukelpoiseen liikevoittoon =

1003+49+292+124 = 1468 M€

Oletetaan ttm:n mukaiset rahoitustuotot ja -kulut = -182 M€

Oletetaan 20 % veroaste = -0,2*(1468-182) = -257 M€

Tällöin saadaan potentiaali vertailukelpoiseen

nettoliiketulokseen = 1029 M€

Tällöin saadaan osakekohtainen tulos (EPS) = 1,158 €/osake

Vertailukelpoiseen liikevoittoon vaikuttavat tekijät

(BEAR):

-Venäjän epäonnistuminen (50 % tavoitteesta) = 191-0,5*240 =

71 M€

-myyntihinnan laskiessa 30 €/MWh = (38,5-30)*45 = 383 M€

-rublan kurssin muuttuessa 100RUB/€ = 120*(1-1*75/100) = 30

M€

Potentiaali vertailukelpoiseen liikevoittoon = 1003-71-383-30

= 519 M€

Oletetaan ttm:n mukaiset rahoitustuotot ja -kulut = -182 M€

Oletetaan 20 % veroaste = -0,2*(519-182) = -67 M€

Tällöin saadaan potentiaali vertailukelpoiseen

nettoliiketulokseen = 270 M€

Tällöin saadaan osakekohtainen tulos (EPS) = 0,304 €/osake

Mikä on liiketoimintojen arvo ylikapitalisoinnin purkamisen

jälkeen?

Tuottovaatimus: 12 %

Riihikuivan määrä: 5,95€

OPTIMAL CASE: EPS 1,375€ => P = 5,95+1,375/0,12 = 17,4 €

BULL CASE: EPS 1,158€ => P = 5,95+1,158/0,12 = 15,6 €

BEAR CASE: EPS 0,304€ => P = 5,95+0,304/0,12 = 8,48 €

AVERAGE: P = (17,4+15,6+8,48)/3 = 13,83 €

Näyttää todella lähelle menevän keskiarvo nykyistä pörssikurssia?

perjantai 18. syyskuuta 2015

Tavoitteena 750€/kk, miten mennyt tänä vuonna?

Asetin viime vuoden lopulla tavoitteeksi säästää 750 euroa kuukaudessa.

Kulut ja tulot kuitenkin vaihtelevat kuukausittain ja tarkennettuna tarkoitin,

että tavoitteenani on keskimäärin säästää 750 euroa kuukaudessa.

Alkuvuosi ei mennyt ihan suunnitelmien mukaan, sillä säästin kolmen

ensimmäisen kuukauden aikana vain 900€ yhteensä. Katsotaan miltä tavoitteen

tilanne näyttää nyt.

Huhtikuussa sain säästöön 1900€ eli tulos oli aika hyvä, mutta kesän aikana kuluja oli yllättävän paljon. Lisäksi ne vain jatkuivat kuukausi toisen perään. Toukokuussa sain säästöön 500€ ja niin myös kesäkuussa 500€. Heinäkuu meni täysin nollille, mutta elokuussa onnistuin taas säästämään 500€. Syyskuussa onnistuin säästämään kuitenkin jopa 1100€, mikä on selvästi normaalia enemmän. Tämä johtui osittain siitä, että elokuussa tein ylimääräiset ennakkomaksut luottokortteihin, jolloin kulut osuivat enemmän elokuulle. Ensimmäisen yhdeksään kuukauden säästösumma on yhteensä siis 5400€, joka vastaa 600€ keskimääräistä kuukausisäästöä.

Tällä hetkellä olen siis tavoitteeni alla noin 150€/kk eli 1350€. Viimeisen kolmen kuukauden aikana uskon, että minulla on mahdollisuus säästää 1000€ kuukaudessa eli 3000€ yhteensä ja lisäksi veronpalautuksia on tulossa 300€ ja hilut. Jos onnistun loppuvuonna säästämään edellä esitetyt 3300€, niin vuoden kokonaissäästösumma nousee 8700€:oon. Tämä tarkoittaa kuukausisäästönä 725€, mikä on vain muutama prosentti alle tavoitteeni. Ei huono, mutta toki tämä on about paras mihin enää voin kiristää loppuvuonna.

Alla vielä yhteenveto säästöistä:

Huhtikuussa sain säästöön 1900€ eli tulos oli aika hyvä, mutta kesän aikana kuluja oli yllättävän paljon. Lisäksi ne vain jatkuivat kuukausi toisen perään. Toukokuussa sain säästöön 500€ ja niin myös kesäkuussa 500€. Heinäkuu meni täysin nollille, mutta elokuussa onnistuin taas säästämään 500€. Syyskuussa onnistuin säästämään kuitenkin jopa 1100€, mikä on selvästi normaalia enemmän. Tämä johtui osittain siitä, että elokuussa tein ylimääräiset ennakkomaksut luottokortteihin, jolloin kulut osuivat enemmän elokuulle. Ensimmäisen yhdeksään kuukauden säästösumma on yhteensä siis 5400€, joka vastaa 600€ keskimääräistä kuukausisäästöä.

Tällä hetkellä olen siis tavoitteeni alla noin 150€/kk eli 1350€. Viimeisen kolmen kuukauden aikana uskon, että minulla on mahdollisuus säästää 1000€ kuukaudessa eli 3000€ yhteensä ja lisäksi veronpalautuksia on tulossa 300€ ja hilut. Jos onnistun loppuvuonna säästämään edellä esitetyt 3300€, niin vuoden kokonaissäästösumma nousee 8700€:oon. Tämä tarkoittaa kuukausisäästönä 725€, mikä on vain muutama prosentti alle tavoitteeni. Ei huono, mutta toki tämä on about paras mihin enää voin kiristää loppuvuonna.

Alla vielä yhteenveto säästöistä:

·

Tammikuu 0€

·

Helmikuu 500€

·

Maaliskuu 400€

·

Huhtikuu 1900€

·

Toukokuu 500€

·

Kesäkuu 500€

·

Heinäkuu 0€

·

Elokuu 500€

·

Syyskuu 1100€

lauantai 22. elokuuta 2015

Ostin asunnon ASP-lainalla

Kyllä se tämäkin päivä vihdoin tuli :) Ostin nimittäin ensiasuntoni, joka on vanhan hyvän tavan mukaisesti yksiö. Kerron tässä hieman miten päädyin kyseiseen asuntoon ja miten koko prosessi eteni.

ASP-säästäminen

Kun sain vakituisen työn joskus, niin pikku hiljaa tajusin, että oman asunnon ostaminen tulee ennemmin tai myöhemmin vastaan. Hieman asiaa tutkittuani aloitin ASP-säästämisen heinäkuussa 2012. Aloitin säästämällä maksimisumman 1000€ per kuukausi ja saldo kasvoikin nopeasti. ASP-ehdoissa vaaditaan, että säästöjä tehdään 150-3000 euron edestä vähintään kahdeksana vuosineljänneksenä (ei tarvitse olla peräkkäisiä). Koska aloitin heinäkuussa, niin sain kaksi neljännestä vuodelta 2012. Säästin kuukausittain koko vuoden 2013, josta sain neljä neljännestä. Sitten jatkoin säästämistä huhtikuuhun 2014 asti, jolloin sain kaksi viimeistä neljännestä ja ASP-ehdot täyttyivät. Olin säästänyt yhteensä noin 16500 euroa 22 kuukauden aikana eli keskimäärin 750 euroa kuussa.

Myöhemmin vielä lokakuussa tein 700 euron lisätalletuksen ja vuotuinen 1 % korkokin alkoi olemaan jo muutaman kympin luokkaa vuoden lopulla. Vuonna 2014 tein myös 2000 euron ennakkovarausmaksun kohteesta, josta olin kiinnostunut. Maksu oli ehtojen mukaan palautettava täysin, jos päätyisin perumaan varaukseni. Vuoden lopulla ASP-tilillä olin noin 17100 euroa.

Alkuvuonna 2015 keskityin lähinnä osakesäästämiseen ja muita kuluja oli niin paljon, etten edes miettinyt ASP-säästöjä. Asuntoprojekti kuitenkin eteni ja yhtäkkiä rakentaminen oli aloitettu ja kauppojen allekirjoittamisesta alettiin sopia tarkempaa ajankohtaa. Heinäkuussa 2015 ASP-tilille oli vuoden lopun 17100 euron lisäksi tulossa laskettu lisäkorko 1900 euroa, joka asunnon oston yhteydessä tekisi säästetyksi summaksi muutamaa euroa vaille 19000 euroa.

Opintolaina ja ASP-säästöt

Jos joku opintolainaan oikeutettu opiskelija ei tarvitse opintolainaa kuluihin, niin suosittelen nostamaan kaiken mitä saa ja laittamaan sen ASP-tilille. Opintolainan korko tällä hetkellä noin 0,5%+0,1% ja ASP-talletuksille maksetaan noin 7 % vertailukelpoista korkoa.

Todellisuudessa korko on 1 % + 4 % lisäkorko. Normaali 1 % korko maksetaan vuosittain ja se kasvaa korkoa korolle. Lisäkorko maksetaan vasta asunnonostohetkellä ja se ei kasva korkoa korolle, mutta esim. kahden vuoden ajalta saat 8 % koron ensimmäiselle talletuksellesi. Kaiken lisäksi tämä 1%+4% korko on verovapaata tuloa.

Jos tämä ei vieläkään kuulosta järkevältä, niin lisää siihen opintolainan erityisehdot (mm. aikataulussa koulusta valmistumiseen liittyvät vähennysedut) ja ASP-lainan erityisehdot (mm. 10 vuoden korkotuki 3,8 % ylittävältä osuudelta 70 %), minkä jälkeen ensiasuntoon säästäminen ei ole ikinä kuulostanut paremmalta!

ASP-lainan ottaminen ja asunnon osto

Heinäkuussa laskennallinen ASP-säästö lisäkorkoineen oli siis noin 19000 euroa ja lisäksi olin maksanut 2000 euron ennakkovarausmaksun. Olin ASP-ehtojen täytyttyä käynyt useamman kerran neuvottelemasta lainasta. Juuri ehtojen täytyttyä vuoden 2014 alkuvuonna marginaalit olivat juuri nousussa ja minulle tarjottiin noin 0,8-0,9 % marginaaleja. Kaikissa käymissäni pankeissa (useat OP:t, Nordea, Danske) marginaalien lisäksi palvelumaksut olivat samaa luokkaa: 1,8-2,5 euron kuukausittaista lainanlyhennykseen liittyvää palvelumaksua ja noin 300-500 euron avausmaksua. Selvästi huonoin fiilis jäi Danske pankista, jossa oli myös selvästi korkeimmat palvelumaksut, marginaali ja kaikkien muiden tuotteiden palvelumaksut. Ihan normaali tili+nettipankkipalvelut+luottokorti taisi maksaa noin 6 euroa kuussa, kun esim. OP:lla summa on 2,95, jonka saa kokonaan kuitattua OP-bonuksilla.

Jossain välissä tarjottavat marginaalit kävivät jopa 1,2-1,4 % tasolla, mutta viimeisimmässä lainakierroksessa heinäkuussa tarjottavat marginaalit olivat 1,0 - 1,27 %. Tähän liittyen yksi vinkki kaikille: ÄLKÄÄ YRITTÄKÄ KILPAILUTTAA LAINAA KESÄLOMAKAUDELLA. Koska olin asuntokauppojen aikataulun kanssa ajautunut hevosen selkään, niin minulla ei ollut useita viikkoja aikaa hoitaa lopullista kilpailutusta. Kesälomakaudella pankeissa oli todella huonosti aikoja tarjolla. Sain toki netistä lainatarjouksia, mutta niiden yksityiskohtaisten ehtojen sopiminen ja kilpailuttaminen jäi ikävä kyllä parhaan tarjouksen antaneen pankin osalta puolitiehen.

Jouduin tyytymään seuraavaksi parhaaseen tarjoukseen, joka oli aluksi kaikkein huonoin eli 1,27 %. Useamman puhelun ja neuvottelun jälkeen marginaali sovittiin 1,1 % ja viitekoroksi 6 kk euribor. Tämä oli lyhin mistä edes keskusteltiin. Toisin oli vielä 2014 alkuvuonna, jolloin 1kk euribor oli vielä saatavilla Nordeasta ja OP:sta 3 kk. Kun lainan ehdot oli sovittu kävin kirjoittamassa asuntokauppa paperit rakennuttajalla. Tilaisuus oli jotenkin todella outo. Olin kirjoittamassa nimeä paperiin, jossa lukee, että sitoudun ostamaan heidän rakentamasta taloyhtiöstä yksiön 143000 eurolla. Eipä siinä, paperit taskussa pois kävellessäni bussipysäkkiä kohden kyllä nauratti ja oli todella helpottonut ja hyvä fiilis. Olin hieronut asuntokauppapäätöstä käytännössä vuoden 2013 lopusta ja nyt päätös sekä kaupat oli tehty!

Tämän jälkeen toimitin paperit pankkiin ja kävin kirjoittelemassa lainapaperit. Minulla oli valmiina ensimmäisten 5 maksuerän laskut, jotka maksettiin ASP-säästöillä ja lainalla. Asunnosta oli valmistunut jo yli 50 % ja maksuerät menivät sen mukaisesti. Taisin kirjoittaa lainan nostamisen yhteydessä 12 kertaa nimeni eri papereihin. Mutta se oli siinä! Jatkoa varten ohjeistus oli seuraava: kun saat seuraavan laskun, niin pyydä lainan nostamista tilille ja maksa lasku. Homma toimii!

Asunnon rahoitus ja vuokratuotto

Asunnon hinta oli siis 143000 euroa. Minulla oli omaa pääomaa ASP-tilillä 19000 euroa ja ennakkovarausmaksua oli maksettu 2000 euroa. Varausmaksu vähennettiin 1. maksettavasta erästä. Omarahoitusosuus oli yhteensä siis 21000 euroa, joka tekee 14,69 % asunnon nettovelattomasta hinnasta. Velkaa joudun ottamaan yhteensä 122000 euroa eli 75,31 % asunnon nettovelattomasta hinnasta.

Säästämällä ensin 2-3 vuotta 21000 euroa ja sitten ottamalla lainaa 122000 euroa voin säästää kuukaudessa noin 450-750 euroa vuokrakuluja (asunnosta riippuen). Lasketaanpa hieman auki tämän asunnon oston kannattavuutta ja reunaehtoja. Ensinnäkin vastaavan kokoisen yksiön vuokrat kyseisellä alueella pyörivät välillä 15 - 41 euroa/neliö/kk aiemman tekstini perusteella. Koska asuntojen kunnot ja koot vaihtelevat, niin asunnosta saatavan vuokran arvioiminen on vaikeaa. Olen kuitenkin laskelmissani päätynyt noin 660 - 735 euron vuokraan eli keskimäärin 698 euron/kk.

Toiseksi pitää huomioida kulupuoli, joka muodostuu vastikkeesta ja muista kuluista. Vastikkeen on arvioitu olevan 85 euroa ja 122000 euron laina tasalyhennyksellä ja 2 % korolla sekä 25 vuoden lyhennysajalla voidaan laskea olevan alussa 207 euroa/kk. Kuluja on siis yhteensä 292 euroa/kk.

Lasketaan vuokratuotto vuositasolla. Oletetaan, että vuokrausaste on keskimäärin 95 %, jolloin keskimääräinen vuosivuokratuotto on 12kk*698euroa/kk*0,95 =7957 euroa vuodessa. Jos asuntoa ei olisi vivutettu, niin tällöin kuluni olisivat vain edellä mainittu vastike, joka tekisi vuodessa 1020 euroa. Alkutilanteen velkavipu huomioiden kuluni olisivat vuodessa 3504 euroa.

Velaton vuokratuotto = 7957 - 1020 = 6937 => 4,85 % ostohinnasta

Velallinen vuokratuotto = 7957 - 3504 = 4453 => 3,11 % ostohinnasta

Toki tässä on paljon muuttujia, mutta olen tyytyväinen, että arvioitu velaton vuokratuotto (ROI) on lähempänä 5 %:a kuin 4,5 %:a.

Lasketaan vielä vuokratuotto omalle pääomalle sopivalla vivutusasteella. Kiinteistösijoitusyhtiöiden omavaraisuusaste on käsittääkseni 35 % molemmin puolin. Tämä tarkoittaa minun asuntoni kohdalla, että omaa pääomaa olisi 50050 euroa ja lainaa 92950 euroa. Tällöin 20 vuoden laina-ajalla korkokulut olisivat 1908 euroa ja yhdessä vastikkeiden kanssa 2928 euroa.

Velallinen vuokratuotto = 7957 - 2928 = 5029 => 10,05 % omasta pääomasta

Yhteenveto

Jos asunnon joutuu vuokralle laittamaan, niin mielestäni tuottomahdollisuudet ovat ihan kohtuulliset. Jos asunnossa pääsee asumaan, niin mielestäni säästettävät vuokrat ovat aika merkittävät. Pitkällä aikavälillä kaikki raha valuu omaan pussiin ja omistusasunnossa asuminen tulee kannattavammaksi. ASP-ehdot (kuten korkotuki) ei päde sijoitusasuntoon, mutta ehdot ovat voimassa, jos muuttaa työn tai opiskelun perässä toiselle paikkakunnalle tai maahan. Näkisin, että tämä olisi todennäköisin tilanne, jossa tarve asunnon vuokraamiselle esiintyisi ainakin seuraavan parin vuoden sisällä. Mutta eihän sitä koskaan tiedä?

Nyt on kuitenkin asuntokaupat tehty ja yksi stressin lähde vähemmän. Toivottavasti tämä seikkailu ja ehkä elämäni suurin taloudellinen päätös tulee päättymään hyvin. Velkavipu ei ainakaan ole liian suuri, mutta riskiä liittyy rakennuttajaan ja rakentamisongelmiin, koska kyseessä on uudiskohde. Heti kun kohde on valmis, niin riski laskee merkittävästi. Lainan takaisinmaksuun en ottanut turvaa tai vakuutuksia. Aion säästää jatkossakin osakkeisiin, jolloin nettovarallisuuteni jakautuu melko lailla yhtä suuresti asuntoon ja osakkeisiin. Tämä tuo turvaa sekä puskuria ihan riittävästi ja kannan riskit mieluummin itse.

Kuva 1. Pikkuhiljaa ne seinät nousee.

ASP-säästäminen

Kun sain vakituisen työn joskus, niin pikku hiljaa tajusin, että oman asunnon ostaminen tulee ennemmin tai myöhemmin vastaan. Hieman asiaa tutkittuani aloitin ASP-säästämisen heinäkuussa 2012. Aloitin säästämällä maksimisumman 1000€ per kuukausi ja saldo kasvoikin nopeasti. ASP-ehdoissa vaaditaan, että säästöjä tehdään 150-3000 euron edestä vähintään kahdeksana vuosineljänneksenä (ei tarvitse olla peräkkäisiä). Koska aloitin heinäkuussa, niin sain kaksi neljännestä vuodelta 2012. Säästin kuukausittain koko vuoden 2013, josta sain neljä neljännestä. Sitten jatkoin säästämistä huhtikuuhun 2014 asti, jolloin sain kaksi viimeistä neljännestä ja ASP-ehdot täyttyivät. Olin säästänyt yhteensä noin 16500 euroa 22 kuukauden aikana eli keskimäärin 750 euroa kuussa.

Myöhemmin vielä lokakuussa tein 700 euron lisätalletuksen ja vuotuinen 1 % korkokin alkoi olemaan jo muutaman kympin luokkaa vuoden lopulla. Vuonna 2014 tein myös 2000 euron ennakkovarausmaksun kohteesta, josta olin kiinnostunut. Maksu oli ehtojen mukaan palautettava täysin, jos päätyisin perumaan varaukseni. Vuoden lopulla ASP-tilillä olin noin 17100 euroa.

Alkuvuonna 2015 keskityin lähinnä osakesäästämiseen ja muita kuluja oli niin paljon, etten edes miettinyt ASP-säästöjä. Asuntoprojekti kuitenkin eteni ja yhtäkkiä rakentaminen oli aloitettu ja kauppojen allekirjoittamisesta alettiin sopia tarkempaa ajankohtaa. Heinäkuussa 2015 ASP-tilille oli vuoden lopun 17100 euron lisäksi tulossa laskettu lisäkorko 1900 euroa, joka asunnon oston yhteydessä tekisi säästetyksi summaksi muutamaa euroa vaille 19000 euroa.

Opintolaina ja ASP-säästöt

Jos joku opintolainaan oikeutettu opiskelija ei tarvitse opintolainaa kuluihin, niin suosittelen nostamaan kaiken mitä saa ja laittamaan sen ASP-tilille. Opintolainan korko tällä hetkellä noin 0,5%+0,1% ja ASP-talletuksille maksetaan noin 7 % vertailukelpoista korkoa.

Todellisuudessa korko on 1 % + 4 % lisäkorko. Normaali 1 % korko maksetaan vuosittain ja se kasvaa korkoa korolle. Lisäkorko maksetaan vasta asunnonostohetkellä ja se ei kasva korkoa korolle, mutta esim. kahden vuoden ajalta saat 8 % koron ensimmäiselle talletuksellesi. Kaiken lisäksi tämä 1%+4% korko on verovapaata tuloa.

Jos tämä ei vieläkään kuulosta järkevältä, niin lisää siihen opintolainan erityisehdot (mm. aikataulussa koulusta valmistumiseen liittyvät vähennysedut) ja ASP-lainan erityisehdot (mm. 10 vuoden korkotuki 3,8 % ylittävältä osuudelta 70 %), minkä jälkeen ensiasuntoon säästäminen ei ole ikinä kuulostanut paremmalta!

ASP-lainan ottaminen ja asunnon osto

Heinäkuussa laskennallinen ASP-säästö lisäkorkoineen oli siis noin 19000 euroa ja lisäksi olin maksanut 2000 euron ennakkovarausmaksun. Olin ASP-ehtojen täytyttyä käynyt useamman kerran neuvottelemasta lainasta. Juuri ehtojen täytyttyä vuoden 2014 alkuvuonna marginaalit olivat juuri nousussa ja minulle tarjottiin noin 0,8-0,9 % marginaaleja. Kaikissa käymissäni pankeissa (useat OP:t, Nordea, Danske) marginaalien lisäksi palvelumaksut olivat samaa luokkaa: 1,8-2,5 euron kuukausittaista lainanlyhennykseen liittyvää palvelumaksua ja noin 300-500 euron avausmaksua. Selvästi huonoin fiilis jäi Danske pankista, jossa oli myös selvästi korkeimmat palvelumaksut, marginaali ja kaikkien muiden tuotteiden palvelumaksut. Ihan normaali tili+nettipankkipalvelut+luottokorti taisi maksaa noin 6 euroa kuussa, kun esim. OP:lla summa on 2,95, jonka saa kokonaan kuitattua OP-bonuksilla.

Jossain välissä tarjottavat marginaalit kävivät jopa 1,2-1,4 % tasolla, mutta viimeisimmässä lainakierroksessa heinäkuussa tarjottavat marginaalit olivat 1,0 - 1,27 %. Tähän liittyen yksi vinkki kaikille: ÄLKÄÄ YRITTÄKÄ KILPAILUTTAA LAINAA KESÄLOMAKAUDELLA. Koska olin asuntokauppojen aikataulun kanssa ajautunut hevosen selkään, niin minulla ei ollut useita viikkoja aikaa hoitaa lopullista kilpailutusta. Kesälomakaudella pankeissa oli todella huonosti aikoja tarjolla. Sain toki netistä lainatarjouksia, mutta niiden yksityiskohtaisten ehtojen sopiminen ja kilpailuttaminen jäi ikävä kyllä parhaan tarjouksen antaneen pankin osalta puolitiehen.

Jouduin tyytymään seuraavaksi parhaaseen tarjoukseen, joka oli aluksi kaikkein huonoin eli 1,27 %. Useamman puhelun ja neuvottelun jälkeen marginaali sovittiin 1,1 % ja viitekoroksi 6 kk euribor. Tämä oli lyhin mistä edes keskusteltiin. Toisin oli vielä 2014 alkuvuonna, jolloin 1kk euribor oli vielä saatavilla Nordeasta ja OP:sta 3 kk. Kun lainan ehdot oli sovittu kävin kirjoittamassa asuntokauppa paperit rakennuttajalla. Tilaisuus oli jotenkin todella outo. Olin kirjoittamassa nimeä paperiin, jossa lukee, että sitoudun ostamaan heidän rakentamasta taloyhtiöstä yksiön 143000 eurolla. Eipä siinä, paperit taskussa pois kävellessäni bussipysäkkiä kohden kyllä nauratti ja oli todella helpottonut ja hyvä fiilis. Olin hieronut asuntokauppapäätöstä käytännössä vuoden 2013 lopusta ja nyt päätös sekä kaupat oli tehty!

Tämän jälkeen toimitin paperit pankkiin ja kävin kirjoittelemassa lainapaperit. Minulla oli valmiina ensimmäisten 5 maksuerän laskut, jotka maksettiin ASP-säästöillä ja lainalla. Asunnosta oli valmistunut jo yli 50 % ja maksuerät menivät sen mukaisesti. Taisin kirjoittaa lainan nostamisen yhteydessä 12 kertaa nimeni eri papereihin. Mutta se oli siinä! Jatkoa varten ohjeistus oli seuraava: kun saat seuraavan laskun, niin pyydä lainan nostamista tilille ja maksa lasku. Homma toimii!

Asunnon rahoitus ja vuokratuotto

Asunnon hinta oli siis 143000 euroa. Minulla oli omaa pääomaa ASP-tilillä 19000 euroa ja ennakkovarausmaksua oli maksettu 2000 euroa. Varausmaksu vähennettiin 1. maksettavasta erästä. Omarahoitusosuus oli yhteensä siis 21000 euroa, joka tekee 14,69 % asunnon nettovelattomasta hinnasta. Velkaa joudun ottamaan yhteensä 122000 euroa eli 75,31 % asunnon nettovelattomasta hinnasta.

Säästämällä ensin 2-3 vuotta 21000 euroa ja sitten ottamalla lainaa 122000 euroa voin säästää kuukaudessa noin 450-750 euroa vuokrakuluja (asunnosta riippuen). Lasketaanpa hieman auki tämän asunnon oston kannattavuutta ja reunaehtoja. Ensinnäkin vastaavan kokoisen yksiön vuokrat kyseisellä alueella pyörivät välillä 15 - 41 euroa/neliö/kk aiemman tekstini perusteella. Koska asuntojen kunnot ja koot vaihtelevat, niin asunnosta saatavan vuokran arvioiminen on vaikeaa. Olen kuitenkin laskelmissani päätynyt noin 660 - 735 euron vuokraan eli keskimäärin 698 euron/kk.

Toiseksi pitää huomioida kulupuoli, joka muodostuu vastikkeesta ja muista kuluista. Vastikkeen on arvioitu olevan 85 euroa ja 122000 euron laina tasalyhennyksellä ja 2 % korolla sekä 25 vuoden lyhennysajalla voidaan laskea olevan alussa 207 euroa/kk. Kuluja on siis yhteensä 292 euroa/kk.

Lasketaan vuokratuotto vuositasolla. Oletetaan, että vuokrausaste on keskimäärin 95 %, jolloin keskimääräinen vuosivuokratuotto on 12kk*698euroa/kk*0,95 =7957 euroa vuodessa. Jos asuntoa ei olisi vivutettu, niin tällöin kuluni olisivat vain edellä mainittu vastike, joka tekisi vuodessa 1020 euroa. Alkutilanteen velkavipu huomioiden kuluni olisivat vuodessa 3504 euroa.

Velaton vuokratuotto = 7957 - 1020 = 6937 => 4,85 % ostohinnasta

Velallinen vuokratuotto = 7957 - 3504 = 4453 => 3,11 % ostohinnasta

Toki tässä on paljon muuttujia, mutta olen tyytyväinen, että arvioitu velaton vuokratuotto (ROI) on lähempänä 5 %:a kuin 4,5 %:a.

Lasketaan vielä vuokratuotto omalle pääomalle sopivalla vivutusasteella. Kiinteistösijoitusyhtiöiden omavaraisuusaste on käsittääkseni 35 % molemmin puolin. Tämä tarkoittaa minun asuntoni kohdalla, että omaa pääomaa olisi 50050 euroa ja lainaa 92950 euroa. Tällöin 20 vuoden laina-ajalla korkokulut olisivat 1908 euroa ja yhdessä vastikkeiden kanssa 2928 euroa.

Velallinen vuokratuotto = 7957 - 2928 = 5029 => 10,05 % omasta pääomasta

Yhteenveto

Jos asunnon joutuu vuokralle laittamaan, niin mielestäni tuottomahdollisuudet ovat ihan kohtuulliset. Jos asunnossa pääsee asumaan, niin mielestäni säästettävät vuokrat ovat aika merkittävät. Pitkällä aikavälillä kaikki raha valuu omaan pussiin ja omistusasunnossa asuminen tulee kannattavammaksi. ASP-ehdot (kuten korkotuki) ei päde sijoitusasuntoon, mutta ehdot ovat voimassa, jos muuttaa työn tai opiskelun perässä toiselle paikkakunnalle tai maahan. Näkisin, että tämä olisi todennäköisin tilanne, jossa tarve asunnon vuokraamiselle esiintyisi ainakin seuraavan parin vuoden sisällä. Mutta eihän sitä koskaan tiedä?

Nyt on kuitenkin asuntokaupat tehty ja yksi stressin lähde vähemmän. Toivottavasti tämä seikkailu ja ehkä elämäni suurin taloudellinen päätös tulee päättymään hyvin. Velkavipu ei ainakaan ole liian suuri, mutta riskiä liittyy rakennuttajaan ja rakentamisongelmiin, koska kyseessä on uudiskohde. Heti kun kohde on valmis, niin riski laskee merkittävästi. Lainan takaisinmaksuun en ottanut turvaa tai vakuutuksia. Aion säästää jatkossakin osakkeisiin, jolloin nettovarallisuuteni jakautuu melko lailla yhtä suuresti asuntoon ja osakkeisiin. Tämä tuo turvaa sekä puskuria ihan riittävästi ja kannan riskit mieluummin itse.

tiistai 4. elokuuta 2015

Laukkuja salkkuun, osto KORS

Markkinat ovat ylireagoineet johdon toimiin (tai toimimattomuuteen),

sillä tällä hetkellä KORS:n osake on hinnoiteltu hyvin lähelle nollakasvua.

Käsitykseni mukaan voimakkaassa kurssilaskussa on ennen kaikkea kyse Aasian toimintojen olemisesta eri yhtiössä (Far East Holdings), jota omistaa nykyinen johto ja muut sisäpiiriläiset. IPO:n yhteydessä puhuttiin, että tämä tultaisiin myöhemmin yhdistämään KORS:iin kunhan Jenkkitoiminnot saadan stabiloitua ja kasvu Aasiassa lähtee käyntiin, mutta tällä hetkellä näyttää siltä, että se ei tule tapahtumaan. KORS tulee saamaa vain 4 % rojaltin liikevaihdosta, mitä voi verrata KORS:n omaan yli 20 % marginaaliin.

Tässä vielä Far East Holdingsin kuvaus (IPO dokumentista):

"Certain of our current shareholders, including Mr. Kors, Mr. Idol and Sportswear Holdings Limited, own Far East Holdings. We have entered into agreements (the “Far East Licensing Agreements”) with certain subsidiaries of Far East Holdings (the “Licensees”) pursuant to which the Licensees have

exclusive rights within China, Hong Kong, Macau and Taiwan, and rights of first refusal to expand to other territories across Asia, to import, sell, advertise and promote apparel, footwear and accessories, excluding eyewear, watches and fragrance and personal care products, and to own and operate free-

standingretail stores bearing our “Michael Kors,” “MICHAEL Michael Kors” and “KORS Michael Kors” trademarks. The Far East Licensing Agreements expire on March 31, 2041, and we may terminate them at certain intervals if certain minimum sale benchmarks are not met."

Ongelmana tässä on erityisesti se, että myynti Far East Holdingsin yksinoikeudella omistamilla alueilla Kiinassa, Hong Kongissa, Macaussa ja Taiwanissa kasvaa räjähdysmäisesti. Tämän voi nähdä rojaltituloista, jotka olivat vuonna 2014 ja 2015 1,6 miljoonaa dollaria ja 4,7 miljoonaa dollaria. Liikevaihdon (ja samalla rojaltien) kasvu vuodessa siis +194 %. Toki Far East Holdingsin lisensioitujen tuotteiden myynti oli vain noin 104 miljoonaa dollaria, joka on vain 2,3 % KORS:n 4,4 miljardin dollarin kokonaisliikevaihdosta. Jännä seurata miten tämän kanssa käy.

Entä se nollakasvu? Arvioidaan, että KORS:n EPS on 3,5USD tänä vuonna (ennusteiden alapääty) ja se pysyy seuraavat 2 vuotta vakiona. Oletetaan lisäksi, että tämän jälkeen EPS kasvaa 3,5 % vuosivauhdilla. Tällöin osakkeen arvo on noin 39,9 USD, jos käytetään tuottovaatimuksena 12 %.

Mielestäni sain hyvän yhtiön, vahvoilla brändeillä ja mielenkiintoisilla kasvunäkymillä edulliseen hintaan. Tuleva näyttää olinko oikeassa.

Käsitykseni mukaan voimakkaassa kurssilaskussa on ennen kaikkea kyse Aasian toimintojen olemisesta eri yhtiössä (Far East Holdings), jota omistaa nykyinen johto ja muut sisäpiiriläiset. IPO:n yhteydessä puhuttiin, että tämä tultaisiin myöhemmin yhdistämään KORS:iin kunhan Jenkkitoiminnot saadan stabiloitua ja kasvu Aasiassa lähtee käyntiin, mutta tällä hetkellä näyttää siltä, että se ei tule tapahtumaan. KORS tulee saamaa vain 4 % rojaltin liikevaihdosta, mitä voi verrata KORS:n omaan yli 20 % marginaaliin.

Tässä vielä Far East Holdingsin kuvaus (IPO dokumentista):

"Certain of our current shareholders, including Mr. Kors, Mr. Idol and Sportswear Holdings Limited, own Far East Holdings. We have entered into agreements (the “Far East Licensing Agreements”) with certain subsidiaries of Far East Holdings (the “Licensees”) pursuant to which the Licensees have

exclusive rights within China, Hong Kong, Macau and Taiwan, and rights of first refusal to expand to other territories across Asia, to import, sell, advertise and promote apparel, footwear and accessories, excluding eyewear, watches and fragrance and personal care products, and to own and operate free-

standingretail stores bearing our “Michael Kors,” “MICHAEL Michael Kors” and “KORS Michael Kors” trademarks. The Far East Licensing Agreements expire on March 31, 2041, and we may terminate them at certain intervals if certain minimum sale benchmarks are not met."

Ongelmana tässä on erityisesti se, että myynti Far East Holdingsin yksinoikeudella omistamilla alueilla Kiinassa, Hong Kongissa, Macaussa ja Taiwanissa kasvaa räjähdysmäisesti. Tämän voi nähdä rojaltituloista, jotka olivat vuonna 2014 ja 2015 1,6 miljoonaa dollaria ja 4,7 miljoonaa dollaria. Liikevaihdon (ja samalla rojaltien) kasvu vuodessa siis +194 %. Toki Far East Holdingsin lisensioitujen tuotteiden myynti oli vain noin 104 miljoonaa dollaria, joka on vain 2,3 % KORS:n 4,4 miljardin dollarin kokonaisliikevaihdosta. Jännä seurata miten tämän kanssa käy.

Entä se nollakasvu? Arvioidaan, että KORS:n EPS on 3,5USD tänä vuonna (ennusteiden alapääty) ja se pysyy seuraavat 2 vuotta vakiona. Oletetaan lisäksi, että tämän jälkeen EPS kasvaa 3,5 % vuosivauhdilla. Tällöin osakkeen arvo on noin 39,9 USD, jos käytetään tuottovaatimuksena 12 %.

Mielestäni sain hyvän yhtiön, vahvoilla brändeillä ja mielenkiintoisilla kasvunäkymillä edulliseen hintaan. Tuleva näyttää olinko oikeassa.

lauantai 1. elokuuta 2015

Kesän ja kevään tapahtumia

Huh huh, ollaanpa sitä taas menty lujaa vähän aikaa. Ei olla pysytty suunnitelmissa eikä paikallaan laisinkaan. Hullu kesä ja hillittömät duunipuristukset ennen kesälomaakin oli. Aikaa on vuorokaudessa aivan liian vähän. Tässä tekstissä kerron jotain viimeaikaisista tapahtumista.

Ensinnäkin voin iloisena kertoa, että tein ensiasuntokaupat. Skumpat ja kahvit juotu jo, mutta lainapaperit on vielä allekirjoittamatta. Muille tiedoksi, että kesällä pankeissa on todella huonosti aikoja lainaneuvotteluihin ja kilpailutus voi kestää viikkoja!

Toiseksi voin kertoa, että työkuvioissa saattaa tapahtua lähiaikoina muutoksia. Syykuussa osaan luultavasti kertoa lisää mielenkiintoisesta mahdollisuudesta, joka on tullut vastaan. Saapi nähdä, miten siinä loppupeleissä käy, mutta tällä hetkellä olen innoissani ja peloissani.

Sitten osakesäästämiseen. Viime kirjoituksessani kävin Q2 tulokset läpi ja ne oli melko masennettavaa luettavaa lyhyen aikavälin silmät omistaville, sillä lähes kaikkien yritysten liikevaihto ja liiketulos laskivat viime vuoteen nähden. Olen pistänyt tämän korvan taakse ja alkanut miettimään mitä tälle voi tehdä strategian kanssa.

Sitä edeltävässä kirjoituksessani taisin ihanasti todeta, että cash is king. Tämän jälkeen päädyin kuitenkin siihen, että puoli-ilmainen velkaraha (0,995 % korko) on kunkkujen kunkku. Tein jotain laskelmia ja totesin, että saan superkoron käyttööni, kunhan otan lisää velkaa. Minun ei tarvinnut siis keventää Nokian Renkaita vaan hajauttamalla muihin sain NRE1V:n painon alle 20 %:n. Päivitin salkkuni sisällön salkkusivulle.

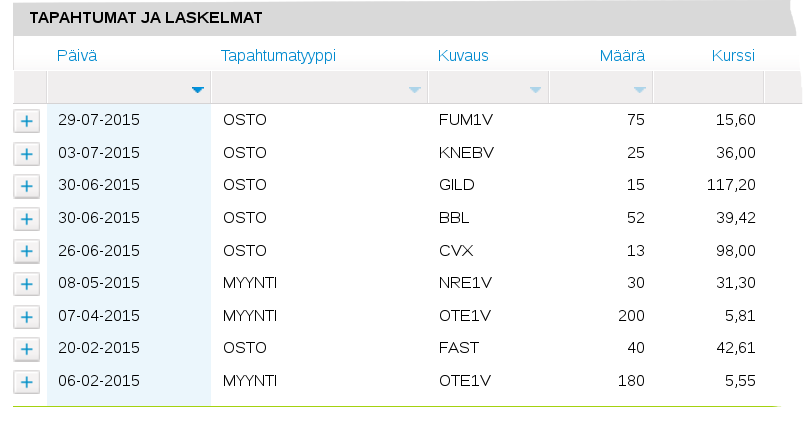

Tässä vielä kaupankäynti alkuvuoden ajalta:

Pari lisäsijoitusta on vielä tulossa lähiaikoina. Tällä hetkellä kiikarissa FAST ja IBM, mutta katotaan miten mr. markkina reagoi.

Ensinnäkin voin iloisena kertoa, että tein ensiasuntokaupat. Skumpat ja kahvit juotu jo, mutta lainapaperit on vielä allekirjoittamatta. Muille tiedoksi, että kesällä pankeissa on todella huonosti aikoja lainaneuvotteluihin ja kilpailutus voi kestää viikkoja!

Toiseksi voin kertoa, että työkuvioissa saattaa tapahtua lähiaikoina muutoksia. Syykuussa osaan luultavasti kertoa lisää mielenkiintoisesta mahdollisuudesta, joka on tullut vastaan. Saapi nähdä, miten siinä loppupeleissä käy, mutta tällä hetkellä olen innoissani ja peloissani.

Sitten osakesäästämiseen. Viime kirjoituksessani kävin Q2 tulokset läpi ja ne oli melko masennettavaa luettavaa lyhyen aikavälin silmät omistaville, sillä lähes kaikkien yritysten liikevaihto ja liiketulos laskivat viime vuoteen nähden. Olen pistänyt tämän korvan taakse ja alkanut miettimään mitä tälle voi tehdä strategian kanssa.

Sitä edeltävässä kirjoituksessani taisin ihanasti todeta, että cash is king. Tämän jälkeen päädyin kuitenkin siihen, että puoli-ilmainen velkaraha (0,995 % korko) on kunkkujen kunkku. Tein jotain laskelmia ja totesin, että saan superkoron käyttööni, kunhan otan lisää velkaa. Minun ei tarvinnut siis keventää Nokian Renkaita vaan hajauttamalla muihin sain NRE1V:n painon alle 20 %:n. Päivitin salkkuni sisällön salkkusivulle.

Tässä vielä kaupankäynti alkuvuoden ajalta:

Pari lisäsijoitusta on vielä tulossa lähiaikoina. Tällä hetkellä kiikarissa FAST ja IBM, mutta katotaan miten mr. markkina reagoi.

keskiviikko 10. kesäkuuta 2015

Q1/2015 osavuosikatsaukset

Tälleen viime viikonlopun ratoksi ja Q2 tuloksia odotellessa oli hyvä käydä alkuvuoden osarit myös läpi. Alla salkkuyhtiöideni osavuosikatsausajankohdat ja niistä poimittuja tuloksia hyvin lyhyesti:

14.4. FAST, Liikevaihto kasvoi 8,8 % ja osakekohtainen tulos kasvoi 13,2 % vuoden takaiseen nähden. Yrityksellä menossa liikkeiden suurentaminen, jonka yhteydessä palkataan lisää työntekijöitä palvelemaan asiakkaita paremmin. Pienempi liikkeitä suljetaan, mutta automaattien määrää lisätään (kasvua vuoden takaiseen 15,2 %).

20.4. IBM, Jatkuvien toimintojen liikevaihto laski 12 %, operatiivinen liikevoitto kasvoi 4 %. Pilvipalveluiden liikevaihto +60 %, bisnesanalytiikan liikevaihto +12 %. Tilauskanta säilyi vakiona noin 121 miljardissa dollarissa. Osinkoja maksettiin 1,2 miljardia ja osakkeita ostettiin takaisin 2,3 miljardilla.

22.4. KNEBV, liikevaihto kasvoi 7,1 %, liikevoitto kasvoi 5,4 %. Tilauskanta jatkoi myös kasvuaan 5,5 % vauhdilla ollen kauden lopussa 8,53 miljardia. Nettovelkaantumisaste laski edelleen ollen -33,4 % ja nettovelan määrä oli -584,4 miljoonaa euroa. Johto odottaa liikevaihdon kasvavan 6-9 % ja liikevoiton olevan 1140-1230 miljoonaa euroa vertailukeloisin valuuttakurssein laskettuna.

28.4. AFL, Liikevaihto laski 7,3 % ja osakekohtainen tulos laski 1,6 dollarista 1,51 dollariin. Tämä johtui ennen kaikkea dollarin vahvistumisesta suhteessa jeniin. Osakekohtainen oma pääoma oli 42,97 dollari osakkeelta ja ROE pysytteli kohtuullisella 14,3 %:n tasolla. Operatiivisesti laskettuna ROE oli 19,8 % ja historiallisin valuuttakurssein laskettuna 21,5 %.

29.4. FUM1V, liikevaihto laski 4,3 % ja osakekohtainen tulos laski 6 %. Ruotsin sähkönsiirtoliiketoiminnan myynti saatiin päätökseen. Oma pääoma laski selvästi, mutta niin laski velkakin siten, että nettovelan suhde käyttökatteeseen laski 1,8:sta 1,1:een. Venäjältä odotetaan täksi vuodeksi 18,2 miljardin liikevoittotasoa, joka vastaa nykykurssilla 290 miljoonan euron liikevoittoa.

29.4. TIK1V, Liikevaihto laski 5,8 % ja liikevoitto kasvoi 10,4 %. Osakekohtainen tulos kasvoi 81,7 % ollen 0,3 euroa (0,17 euroa). ROCE säilyi vahvana ollen 23,5 % ja omavaraisuusaste pysyi vakiona noin 39 % tuntumassa. Lännessä volyymi kehittyi hyvin, mutta Venäjän alhaisempi kysyntä vaikutti konsernin myyntivolyymiin negatiivisesti.

1.5. CVX, Liikevaihto laski dramaattisesti 37,25 % ja liikevoitto laski vieläkin enemmän jopa 43,11 %. Osakekohtainen tulos oli 1,37 dollaria (2,36 dollaria). Upstream otti turpaan ja downstream kasvoi selvästi lähinnä öljynhinnasta johtuen. Kokonaistuotanto kasvoi 3 % ja suurissa projekteissa kuten Gorgonissa ja Wheatstonessa saavutettiin tärkeitä välitavoitteita. Vuodelle 2017 luvattiin merkittävää kasvua tuotantoon ja kassavirtaan. Osinkoa ei nostettu vielä 1. kvartaalilla.

6.5. STRA, Liikevaihto laski 3,9 % ja liikevoitto laski 23 %. Osakekohtainen tulos oli 1,06 dollaria (1,4 dollaria). Jatkavien ja uusien opiskelijoiden määrä laski 1 %. STRA käynnisti uuden yhteistyöohjelman Strayer@Work, jonka tavoitteena on partneroitua Fortune1000 yritysten kanssa tarjoamalla mm. kohdistettuja koulutusohjelmia asiakkaiden työntekijöille. Osakkeita ei ostettu takaisin ja niiden määrä nousi 1 % johdon kompensaatioiden vuoksi. Käteisen määrä taseessa vaan kasvaa ollen kauden lopussa 188,3 miljoonaa dollaria.

7.5. TPS1V, Liikevaihto kasvoi 3,8 % ja operatiivinen tulos laski 0,6 %. EPRA:n mukainen operatiivinen tulos per osake (AFFO) oli 0,12 euroa. Nettovarallisuus laski hieman ollen 4,47 euroa per osake kauden lopussa. Omapääoma oli 4,15 euroa per osake. Taloudellinen vuokrausaste (93,8 %) ja nettovuokratuotto (7,8 %) pysyivät hyvällä tasolla. Suomessa aloitettiin kampusten käypiä arvoja laskeva investointiohjelma, jolla pyritään turvaamaan korkeat vuokrausasteet ja vahvistamaan hyvää asiakastyytyväisyyttä pitkällä aikavälillä. Kiinteistömassan käyvästä arvosta noin 2/3-osaa on Suomessa.

8.5. NRE1V, Liikevaihto laski 9,8 % ja liikevoitto heikkeni 29,4 %. Osakekohtainen tulos kasvoi 249,5 % ollen 1,02 euroa. Tämä sisälsi aiemmin perityt lisäverot 100,3 miljoonaa euroa. Yhtiö oli nettovelaton katsauskauden lopussa ja oma pääoma oli 10,61 euroa per osake. Bruttomyynti laski Venäjällä ja IVY-maissa 43,4 % ollen 26,7 % kokonaismyynnistä. Bruttomyynti kasvoi Pohjois-Amerikassa 49 % ollen 13,7 % kokonaismyynnistä. Liikevaihto laski henkilöautorenkaissa, mutta Raskaissa renkaissa ja Vianorissa kasvoi.

19.5. WMT, Liikevaihto laski 0,1 % ja liikevoitto laski 8,3 %. Osakekohtainen tulos oli 1,03 dollaria osuen ohjeistuksen 0,95 - 1,1 dollaria väliin. Globaali verkkomyynti kasvoi 17 % ja USA kauppojen compsales kasvoi 1,1 %. Vapaa kassavirta oli 2,2 miljardia, jolla maksettiin osinkoja 1,58 miljardilla ja ostettiin osakkeita takaisin 280 miljoonalla. Yhtiö investoi henkilökuntaansa korottamalla palkkoja ja lisäämällä koulutusta. Tästä aiheutuu 0,04 dollarin negatiivinen vaikutus Q2:n EPS:iin.

21.5. GPS, Liikevaihto laski 3 % ja liikevoitto laski 8,1 %- Osakekohtainen tulos oli 0,56 dollaria (0,58 dollaria). Koko vuoden osakekohtaisen tuloksen ohjeistetaan olevan 2,75 - 2,8 dollaria. Yhtiön compsales laski 4 % siten, että Gap ja Banana Republic brandit laskivat 10 % ja 8 % sekä Old Navy brandi nousi 3 %. Old Navyn osuus liikevaihdosta on noin 42 %. Verkkomyynti laski vuoden takaisesta 2,1 % ollen noin 15,4 % yhtiön kokonaisliikevaihdosta. Vapaa kassavirta oli 61 miljoonaa, osinkoja maksettiin 97 miljoonalla ja omia osakkeita ostettiin takaisin 230 miljoonalla. 1. kvartaalin investoinnit oli 150 miljoonaa ja koko vuoden CAPEX:n odotetaan olevan noin 800 miljoonaa.

2.6. MDT, Liikevaihto kasvoi 60 % ja liikevoitto laski 100 %. Tämä johtui ennen kaikkea Covidienin ostamisesta. Vertailukelpoinen liikevaihto vakio valuuttakurssein kasvoi 7 %. Medtronic raportoi poikkeuksellisesti Q4:n tähän aikaan vuodesta. Koska Covidien oli niin suuri ostos, niin ennen kaikkea on syytä keskittyä tulevaisuuteen. Johto ohjeistaa vertailukelpoisen vakio valuuttakurssein lasketun liikevaihdon kasvavan 4 - 6 % ja osakekohtaisen tuloksen olevan 4,3 - 4,4 dollaria. Liikevaihto ohjeistus ei sisällä arvioitua 1,3 - 1,5 miljardin negatiivista vaikutusta valuuttamuunnoksista, mutta EPS ohjeistus sisältää arvioidun 0,4 - 0,5 dollarin negatiivisen vaikutuksen. Jos ymmärsin oikein, niin ensi vuonna liikevaihdon voidaan tämän perusteella olevan välillä 19,6 - 20,2 miljardia dollaria ja osakekohtaisen tuloksen 4,3 - 4,4 dollaria. Osakekohtainen osinko tulee olemaan 0,305 dollaria per kvartaali eli 1,22 dollaria vuodessa. Tällöin osingonjako suhde pysyy noin 28 %, joka vastaa hyvin aiempaa. Osakkeiden lukumäärä kasvoi noin 44 % Covidien kaupan myötä ollen kauden lopussa 1440 miljoonaa. Myöhemmin pitää jatkaa tarkemmin tutustumista uuteen Medtronic PLC yhtiöön.

14.4. FAST, Liikevaihto kasvoi 8,8 % ja osakekohtainen tulos kasvoi 13,2 % vuoden takaiseen nähden. Yrityksellä menossa liikkeiden suurentaminen, jonka yhteydessä palkataan lisää työntekijöitä palvelemaan asiakkaita paremmin. Pienempi liikkeitä suljetaan, mutta automaattien määrää lisätään (kasvua vuoden takaiseen 15,2 %).

20.4. IBM, Jatkuvien toimintojen liikevaihto laski 12 %, operatiivinen liikevoitto kasvoi 4 %. Pilvipalveluiden liikevaihto +60 %, bisnesanalytiikan liikevaihto +12 %. Tilauskanta säilyi vakiona noin 121 miljardissa dollarissa. Osinkoja maksettiin 1,2 miljardia ja osakkeita ostettiin takaisin 2,3 miljardilla.

22.4. KNEBV, liikevaihto kasvoi 7,1 %, liikevoitto kasvoi 5,4 %. Tilauskanta jatkoi myös kasvuaan 5,5 % vauhdilla ollen kauden lopussa 8,53 miljardia. Nettovelkaantumisaste laski edelleen ollen -33,4 % ja nettovelan määrä oli -584,4 miljoonaa euroa. Johto odottaa liikevaihdon kasvavan 6-9 % ja liikevoiton olevan 1140-1230 miljoonaa euroa vertailukeloisin valuuttakurssein laskettuna.

28.4. AFL, Liikevaihto laski 7,3 % ja osakekohtainen tulos laski 1,6 dollarista 1,51 dollariin. Tämä johtui ennen kaikkea dollarin vahvistumisesta suhteessa jeniin. Osakekohtainen oma pääoma oli 42,97 dollari osakkeelta ja ROE pysytteli kohtuullisella 14,3 %:n tasolla. Operatiivisesti laskettuna ROE oli 19,8 % ja historiallisin valuuttakurssein laskettuna 21,5 %.

29.4. FUM1V, liikevaihto laski 4,3 % ja osakekohtainen tulos laski 6 %. Ruotsin sähkönsiirtoliiketoiminnan myynti saatiin päätökseen. Oma pääoma laski selvästi, mutta niin laski velkakin siten, että nettovelan suhde käyttökatteeseen laski 1,8:sta 1,1:een. Venäjältä odotetaan täksi vuodeksi 18,2 miljardin liikevoittotasoa, joka vastaa nykykurssilla 290 miljoonan euron liikevoittoa.

29.4. TIK1V, Liikevaihto laski 5,8 % ja liikevoitto kasvoi 10,4 %. Osakekohtainen tulos kasvoi 81,7 % ollen 0,3 euroa (0,17 euroa). ROCE säilyi vahvana ollen 23,5 % ja omavaraisuusaste pysyi vakiona noin 39 % tuntumassa. Lännessä volyymi kehittyi hyvin, mutta Venäjän alhaisempi kysyntä vaikutti konsernin myyntivolyymiin negatiivisesti.

1.5. CVX, Liikevaihto laski dramaattisesti 37,25 % ja liikevoitto laski vieläkin enemmän jopa 43,11 %. Osakekohtainen tulos oli 1,37 dollaria (2,36 dollaria). Upstream otti turpaan ja downstream kasvoi selvästi lähinnä öljynhinnasta johtuen. Kokonaistuotanto kasvoi 3 % ja suurissa projekteissa kuten Gorgonissa ja Wheatstonessa saavutettiin tärkeitä välitavoitteita. Vuodelle 2017 luvattiin merkittävää kasvua tuotantoon ja kassavirtaan. Osinkoa ei nostettu vielä 1. kvartaalilla.

6.5. STRA, Liikevaihto laski 3,9 % ja liikevoitto laski 23 %. Osakekohtainen tulos oli 1,06 dollaria (1,4 dollaria). Jatkavien ja uusien opiskelijoiden määrä laski 1 %. STRA käynnisti uuden yhteistyöohjelman Strayer@Work, jonka tavoitteena on partneroitua Fortune1000 yritysten kanssa tarjoamalla mm. kohdistettuja koulutusohjelmia asiakkaiden työntekijöille. Osakkeita ei ostettu takaisin ja niiden määrä nousi 1 % johdon kompensaatioiden vuoksi. Käteisen määrä taseessa vaan kasvaa ollen kauden lopussa 188,3 miljoonaa dollaria.

7.5. TPS1V, Liikevaihto kasvoi 3,8 % ja operatiivinen tulos laski 0,6 %. EPRA:n mukainen operatiivinen tulos per osake (AFFO) oli 0,12 euroa. Nettovarallisuus laski hieman ollen 4,47 euroa per osake kauden lopussa. Omapääoma oli 4,15 euroa per osake. Taloudellinen vuokrausaste (93,8 %) ja nettovuokratuotto (7,8 %) pysyivät hyvällä tasolla. Suomessa aloitettiin kampusten käypiä arvoja laskeva investointiohjelma, jolla pyritään turvaamaan korkeat vuokrausasteet ja vahvistamaan hyvää asiakastyytyväisyyttä pitkällä aikavälillä. Kiinteistömassan käyvästä arvosta noin 2/3-osaa on Suomessa.

8.5. NRE1V, Liikevaihto laski 9,8 % ja liikevoitto heikkeni 29,4 %. Osakekohtainen tulos kasvoi 249,5 % ollen 1,02 euroa. Tämä sisälsi aiemmin perityt lisäverot 100,3 miljoonaa euroa. Yhtiö oli nettovelaton katsauskauden lopussa ja oma pääoma oli 10,61 euroa per osake. Bruttomyynti laski Venäjällä ja IVY-maissa 43,4 % ollen 26,7 % kokonaismyynnistä. Bruttomyynti kasvoi Pohjois-Amerikassa 49 % ollen 13,7 % kokonaismyynnistä. Liikevaihto laski henkilöautorenkaissa, mutta Raskaissa renkaissa ja Vianorissa kasvoi.

19.5. WMT, Liikevaihto laski 0,1 % ja liikevoitto laski 8,3 %. Osakekohtainen tulos oli 1,03 dollaria osuen ohjeistuksen 0,95 - 1,1 dollaria väliin. Globaali verkkomyynti kasvoi 17 % ja USA kauppojen compsales kasvoi 1,1 %. Vapaa kassavirta oli 2,2 miljardia, jolla maksettiin osinkoja 1,58 miljardilla ja ostettiin osakkeita takaisin 280 miljoonalla. Yhtiö investoi henkilökuntaansa korottamalla palkkoja ja lisäämällä koulutusta. Tästä aiheutuu 0,04 dollarin negatiivinen vaikutus Q2:n EPS:iin.

21.5. GPS, Liikevaihto laski 3 % ja liikevoitto laski 8,1 %- Osakekohtainen tulos oli 0,56 dollaria (0,58 dollaria). Koko vuoden osakekohtaisen tuloksen ohjeistetaan olevan 2,75 - 2,8 dollaria. Yhtiön compsales laski 4 % siten, että Gap ja Banana Republic brandit laskivat 10 % ja 8 % sekä Old Navy brandi nousi 3 %. Old Navyn osuus liikevaihdosta on noin 42 %. Verkkomyynti laski vuoden takaisesta 2,1 % ollen noin 15,4 % yhtiön kokonaisliikevaihdosta. Vapaa kassavirta oli 61 miljoonaa, osinkoja maksettiin 97 miljoonalla ja omia osakkeita ostettiin takaisin 230 miljoonalla. 1. kvartaalin investoinnit oli 150 miljoonaa ja koko vuoden CAPEX:n odotetaan olevan noin 800 miljoonaa.

2.6. MDT, Liikevaihto kasvoi 60 % ja liikevoitto laski 100 %. Tämä johtui ennen kaikkea Covidienin ostamisesta. Vertailukelpoinen liikevaihto vakio valuuttakurssein kasvoi 7 %. Medtronic raportoi poikkeuksellisesti Q4:n tähän aikaan vuodesta. Koska Covidien oli niin suuri ostos, niin ennen kaikkea on syytä keskittyä tulevaisuuteen. Johto ohjeistaa vertailukelpoisen vakio valuuttakurssein lasketun liikevaihdon kasvavan 4 - 6 % ja osakekohtaisen tuloksen olevan 4,3 - 4,4 dollaria. Liikevaihto ohjeistus ei sisällä arvioitua 1,3 - 1,5 miljardin negatiivista vaikutusta valuuttamuunnoksista, mutta EPS ohjeistus sisältää arvioidun 0,4 - 0,5 dollarin negatiivisen vaikutuksen. Jos ymmärsin oikein, niin ensi vuonna liikevaihdon voidaan tämän perusteella olevan välillä 19,6 - 20,2 miljardia dollaria ja osakekohtaisen tuloksen 4,3 - 4,4 dollaria. Osakekohtainen osinko tulee olemaan 0,305 dollaria per kvartaali eli 1,22 dollaria vuodessa. Tällöin osingonjako suhde pysyy noin 28 %, joka vastaa hyvin aiempaa. Osakkeiden lukumäärä kasvoi noin 44 % Covidien kaupan myötä ollen kauden lopussa 1440 miljoonaa. Myöhemmin pitää jatkaa tarkemmin tutustumista uuteen Medtronic PLC yhtiöön.

keskiviikko 3. kesäkuuta 2015

Cash is the King, sijoituslaina maksettu

Olen pyrkinyt viime aikoina keskittymään olennaiseen eli siihen mihin voin oikeasti vaikuttaa. Loppupeleissä tämä on kaikkein tärkeintä, sillä mikään muu sijoittamisessa ja säästämisessä ei ole sinun käsissäsi. Et voi vaikuttaa siihen mitkä osakkeet ovat kuplahinnoissa ja mitkä ovat aliarvostettuja. Et voi vaikuttaa korkotasoon etkä siihen miten markkinat korkotasoon reagoivat. Et voi vaikuttaa omistamiesi yritysten osingon maksuun tai strategisiin päätöksiin. Voit ainoastaan vaikuttaa tuloihisi ja menoihisi, joiden perusteella määräytyy säästöön jäävä summa. Jos summa on nollaa suurempi, niin vasta tämän jälkeen pääset vaikuttamaan hieman konkreettisimpiin yksityiskohtiin. Voit päättää mihin rahasi laitat.

Nokian Renkaiden osto-ohjelman myötä otin melkoisesti velkaa omistamiani osakkeita vastaan. Tämän vuoden aikana olen kuitenkin todennut, että positiivinen käteispositio on huomattavasti parempi ja turvallisempi vaihtoehto. Voin valottaa tätä esimerkin kautta: Sanotaan, että velkavipuvaihtoehdossa sinulla on 25 % vipua ja markkinat romahtavat 50 %. Romahduksen pohjalla sinun velkavipusi on 50 % ja luultavasti salkussasi olevat osakkeet riittävät juuri ja juuri vakuudeksi. Et voi siis ottaa yhtään lisää vipua, kun osakkeet ovat halpoja ja kaiken lisäksi sinulla ei ole yhtään käteistä, joilla käyttää hyväksesi paniikki markkinoilla.. Käteisvaihtoehdossa sinulla on 5 % käteispositio ja markkinat romahtavat 50 %. Romahduksen pohjalla sinun käteispositiosi on noussut 10 %:iin ja tämän lisäksi voit ottaa osakkeitasi vastaan velkaa. Tällöin voit siis käteisen lisäksi käyttää hyväksesi velkavipua paniikin aikana.