Usein monet keskittyvät lyhyeen aikaväliin kuten kuukauteen, kvartaaliin tai vuoteen. Lyhyellä aikavälillä on hyödyllistä tarkastella menoja ja tuloja sekä asettaa tavoitteita, kun niitä on helppo seurata. Osake- ja asuntosijoittaminen FIRE:ttämisestä puhumattakaan on kuitenkin pitkäjänteistä puuhaa ja näiden kanssa on syytä keskittyä pitkään aikaväliin eli +10 vuoteen. Tässä tekstissä tarkastelen hieman viimeistä vuosikymmentä oman taloustilanteen osalta.

Tutkin tuossa hieman vanhempia tekstejäni, kuten aika ajoin teen. Tämä on tietyllä tapaa blogin ideakin eli saan ajatuksia talteen, mitä voin sitten myöhemmin arvioida uudelleen ja koittaa ymmärtää miksi tein jonkin tietyn päätöksen. Eilen blogiani tutkiessa vastaan tuli ensimmäisiä tekstejä, joissa julkaisin euromääräisiä lukuja blogissani. Teksti on vuodelta 2014 ja siinä käyn läpi nettovarallisuuteni kehittymistä vuoden 2012 alusta sen aikaiseen nykypäivään.

Vuosi 2012

Aloitin diplomityön teon yrityksen piikkiin syksyllä 2011 ja rahaa alkoi tulla enemmän kuin mitä kulutin. Palkkani oli 2060€/kk. Sijoittamisen aloitin samoihin aikoihin OP:n rahastoilla sekä sijoittamalla mm. Talvivaaraan, jolla tein jopa muutaman satasen voittoa. 2013 Talvivaara menikin konkurssiin eli aika riskialtista puuhailua harrastin.

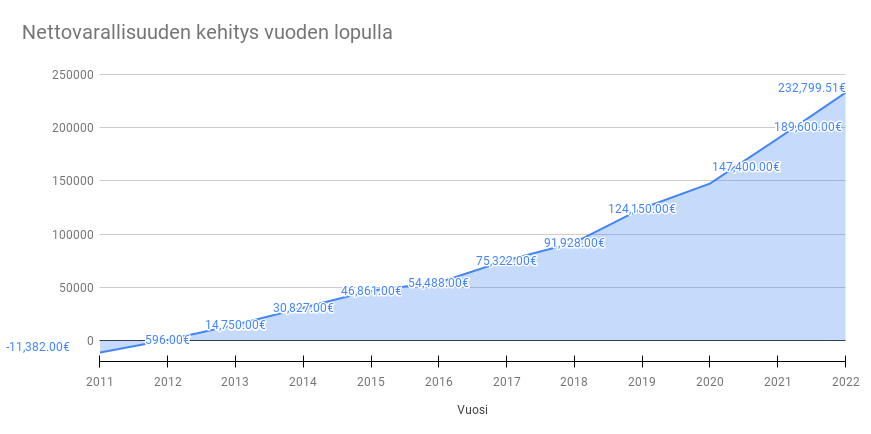

Ekat muistiinpanot ajoittuvat kuitenkin vuoden 2012 puolelle, jolloin minulla on opintolainaa yli 13 000 euroa ja osakesalkussa OP:n rahastoista nostetut 2500 euroa. Vuoden alussa nettovarallisuuteni oli siis yli 11 000 euroa pakkasella. 2012 heinäkuussa aloin säästämään ASP-tilille ja osakkeisiinkin laitoin lisää säästöjä. Vuoden 2012 Joulukuun lopulla eli aika tarkkaan 10 vuotta sitten oli saanut nettovarallisuuteni lähelle nollaa eli 27 vuotiaana omaisuuteni oli yhtä arvokas kuin syntyessäni. Jep, joo. NAV oli reilu 300 euroa pakkasella.

Alla snap shot historiaan aiemmin linkkaamastani tekstistä:

Vuodet 2013 - 2019

Vuoden 2013 lopulla tilanne oli jo hieman positiivisempi, kuten yllä olevasta taulukostakin nähdään. Olin jatkanut säästämistä salkkuun ja ASP-tilille. Aloitin opintolainan takaisinmaksamisen ja hypännyt myös mukaan S-junaan. Olin myös vaihtanut työpaikkaa 2012 aikana ja palkkani oli noussut reilu 3300€/kk tasolle. Tammikuussa 2014 aloin julkaisemaan vuotuista yhteenvetoa osakesalkkuni ja nettovarallisuuden kehittymisestä. Jokaisen vuoden alulta onkin blogissani tallessa edellisen vuoden päätöslukemat.

Vuonna 2014 tilanne parani entisestään vaikka palkkani pysyi samana ja kulujakin syntyi aika paljon kuukaudesta toiseen rellestäessä ympäri pääkaupunkiseutua. Osakesijoitusstrategiani oli kuitenkin täysin hukassa, mutta säännöllinen säästäminen 1200€/kk auttoi nettovarallisuuden kasvattamisessa.

Vuonna 2015 nettovarallisuuteni alkoi hätyyttelemään jo 50 000 euron rajaa. Osakkeissa oli hyvä nousuputki päällä, sain ASP-säästöjä tarpeeksi ja allekirjoitin kauppakirjat ensiasunnosta. Vuosi 2015 jäi kuitenkin historiaan epäonnen vuotena, sillä mokasin aika pahasti. Tästä en ole kirjoittanut vielä kirjoittanut tarkemmin enkä ole varma kirjoitanko ikinä, mutta mokasta syntyi ylimääräisiä kuluja tuhansia euroja. Säästöön oli jäänyt n. 1000€/kk.

Vuosi 2016 sain ensimmäisen ei-indeksi palkankorotuksen, jonka jälkeen palkkani oli reilu 3600€/kk. Vuoden 2015 moka seurasi vielä perässä ja maksuja meni jälleen tuhansia euroja. Päädyin ottamaan tätä varten jopa velkaa. Tässä vaiheessa moka oli maksanut yhteensä n. 15 000 euroa. Opintolainan onnistuin kuitenkin maksamaan pois ja osakesalkkuunkin sain lisättyä pääomia. Nettovarallisuuteni kasvoi 7600 euroa mokasta huolimatta, sillä säästökuuri oli kova.

Seuraava vuosi 2017 alkoi näyttää taas paremmalta. Parin vuoden takainen moka oli enää muisto ja siihen liittyvä velkakin oli maksettu pois. Mokan hinnaksi tuli yhteensä 15 060 euroa. Kirjoitin vuosiyhteenvedossa mokasta näin:

"Tämä on siis se summa, joka lähiajan menoihin meni ja toivon hartaasti, että näitä lähiajan menoja ei tule lisää. Tällä hetkellä niitä ei ole myöskään odotettavissa. Se mitä kävi, on jäänyt edelleen salaisuudeksi. Monet tuttavani tietävät mitä tapahtui ja miten asiat meni. Olen helvetin onnellinen, että asia on nyt taputeltu ainakin tähän asti ja kuten edellä mainitsin, niin toivottavasti lopullisesti ohi. Olen myös todella tyytyväinen, että tämä ei käynyt yhdellekään ystävistäni, sillä monella olisi taloudellinen tilanne ollut heikompi asian hoitamiseen."

Vuonna 2017 säästöön jäi jopa 1450€/kk ja tämä johtui osittain työpaikan vaihdosta, jonka avulla palkkani nousi lähes tonnilla ja oli 4500€/kk.

Vuosi 2018 olikin sitten rauhoittumisen aikaa ja minusta tuli isä. Asunnostani tuli sijoitusasunto, luovuin S-junasta ja aloin keskittymään enemmän osakesalkkuun. Toisaalta varauduin myös hoitovapaaseen, joten säästin paljon käteistä perheen tukemiseksi. Menoja oli 2800€/kk, mutta tulojen ollessa 3700€/kk säästöön jäi mukavat 900€/kk. Työtehtävien vaihto firman sisällä auttoi tässä, sillä sain 500€ palkan korotuksen ja palkkani oli ensimmäistä kertaa yli 5000€/kk. Osakesalkku teki kuitenkin tappiota (ainut tappiollinen kalenterivuosi) vuoden lopun voimakkaan markkinoiden laskun takia.

Sitten vihdoin 2019 se tapahtui. Nettovarallisuuteni rikkoi 100 000 euron merkkipaalun 15.2.2019. Tässä auttoi erityisesti 2018 lopun romahduksen jälkeinen vahva kehitys osakesalkussa, joka tuotti +27% vuoden aikana. Lisäksi palkkaakin tuli lisää 400€/kk ja oli vuoden puolivälistä alkaen reilu 5400€/kk. Onneksi myös vuokralainen hoiti oman osansa ja auttoi lainojen lyhentämisessä sekä vastikkeiden maksussa. Vuoden 2019 lopulla nettovarallisuuteni oli 124 000 euroa.

Korona vuosi 2020

Alkuvuodesta kehitys jatkui ihan mukavasti ja helmikuun puolivälissä pre-COVID ATH oli nettovarallisuuden osalta 130 600€. Oman salkun markkina-arvo oli 70 200 euroa ja SP500 indeksin pisteluku oli 3386.

Jenkkilässä raportoitiin 28.2.2020 ensimmäinen COVID-kuolema, jonka jälkeen tiputus oli nopea ja syvä. Noin kuukautta myöhemmin osakesalkkuni arvo oli enää noin 52 600 euroa ja SP500 kävi kurkkaamassa alla 2200 pisteen. Ohjasin lähes kaikki säästöön jääneet eurot osakesalkkuun maaliskuisen koronadipin innoittamana.

Vuonna 2020 sain jälleen parin sadan euron palkan korotuksen ja markkinakin kääntyi loppuvuotta kohti nousuun. Sijoitusasunto tuotti ja vuoden loppua kohti velkavipu pieneni 100 000 euroon. Nettovarallisuus nousi vuoden lopussa jo 147 000 euroon.

Vuosi 2021

Kun vuonna 2019 nettovarallisuus rikkoi ensimmäisen kerran 100ke, niin viime vuonna sama tapahtui osakesalkulle 5.8.2021. Panostukset koronavuonna tuottivat hedelmää ja harmittelin kurssien väkevästi noustessa ajallista hajauttamistani vs. all-in 03/2020. Eipä se hirveästi oikeasti harmittanut ainakaan näin jälkikäteen ajateltuna, sillä vuodesta 2021 tuli kaikkien aikojen paras.

Palkan korotuksen ja indeksikorotuksen ansiosta palkkakin alkoi hätyyttelemään 6000€/kk rajapyykkiä.

Nettovarallisuus kasvoi vuoden aikana reilu 42 000 euroa ja oli vuoden lopulla n. 190 000 euroa. Talletin säästöistä osakesalkkuun vain 6000 euroa, mutta salkku paisui kuitenkin yli 30 000 euroa. Osakesalkun vuoden tuotto oli +28%. Sijoitusasunnon velkavipu alitti 100ke, mutta tiukan vuokramarkkinan takia jouduin laskemaan vuokraa vuokralaisen vaihtuessa ja nettokassavirta kääntyi ensimmäistä kertaa muutaman kympin negatiiviseksi.

Nykytilanne

Tänä vuonna uudistin strategiaani Fyysikon Osingot 2.0 nimellä ja nettovarallisuus ylitti 3.8.2022 ensimmäisen kerran 200 000 euroa. Eilen 1.12.2022 eli kymmenen vuotta tekstin alusta sekä salkkuni että nettovarallisuuteni olivat kaikkien aikojen korkeimmissa lukemissaan:

- Osakesalkku 2500€ +10 vuotta = 142 700€

- Nettovarallisuus -300€ + 10 vuotta = 233 500€

Yhteenveto

Aloittaminen on tärkeää ja sitä voi helpottaa suunnitelman teolla ja sen toteuttamisella. Tähän ei kuitenkaan kannata panostaa liikaa vaan mieluummin aloittaa pienillä summilla heti, niin siinä ohessa oppii yhtä ja toista. Suunnitelmat tulevat todennäköisesti muuttumaan alkuvuosina paljon ja usein.

Aloitin käytännössä nollilta 10 vuotta sitten. Säästin ASP-tilille ja ostin ensiasunnon, jonka laitoin myöhemmin vuokralle. Maksoin opintolainan pois. Osakesalkkua en unohtanut missään vaiheessa ja pyrin aina siirtämään osan säästöistä salkkuun ja sijoittamaan ne. Säännöllisesti. Kartutin ammattitaitoa ja 5 vuoden työuran jälkeen palkkakin lähti nousemaan kunnolla. Säästöön jäi yhä enemmän rahaa vaikka kulut nousivat myös merkittävästi suhteessa poikamiesaikoihin.

Ehkä kaikkein olennaisinta on siis kärsivällisyys ja toistojen tekeminen säännöllisesti kuukaudesta toiseen ja vuodesta seuraavaan. Tämä toimii niin urheilussa, parisuhteissa kuin sijoittamisessakin. Kun teet kurinalaisesti toistoja uudestaan ja uudestaan sekä odotat kärsivällisesti, niin aika on paras ystäväsi ja tuo tulokset mukanaan.

Toivottavasti tämä motivoi myös lukijaa ottamaan omasta taloudellisesta tilanteesta vastuun ja innostaa sijoittamaan tulevaisuuteen. Zemppiä loppuvuodelle kaikille!

Ei kommentteja:

Lähetä kommentti